はじめに

ベトナムのドラッグストア市場は現在、大規模なドラッグストアチェーンが個人経営店から市場シェアを獲得している過渡期である。ベトナムドラッグストア市場の主要なプレイヤーとしては、Long Chau(ロンチャウ)、Pharmacity(ファーマシティ)、Medicare(メディケア)等が挙げられる。その中でも、ロンチャウは高い収益性を上げており、品ぞろえ等も他社より優れていると評価を高めている。

本レポートでは、ロンチャウと他社の経営戦略を分析し、ロンチャウが優れている点を考察していく。

Long Chau(ロンチャウ)の分析

本章では、ロンチャウの近年の経営状況と出店戦略を分析する。

ロンチャウの経営状況

2018年にFPT リテールは、当時20店舗に満たない規模だったロンチャウ・ドラッグストアチェーンを買収した。FPT リテールの有価証券報告書によれば、2021年の年初時点でロンチャウはベトナム53地域にまたがる400店舗以上にまで拡大していた。4年で店舗数が約20倍になっている。

また、FPT リテールの独自調査によると、ロンチャウはベトナムのドラッグストア市場の45%のシェアを占めていると推定されている。

2022年5月時点では、ロンチャウの店舗数は580店舗に達していて、2022年末までに800店舗を目指す計画もある。

FPT リテール のグエン・バック・ディップ会長によると、ベトナムのドラッグストア市場には成長余地が十分にある。ベトナムには約57,000のパパママドラッグストア(個人経営の小規模店)があるが、ドラッグストアチェーン大手3社であるファーマシティ、ロンチャウ、Medicare、An Khangなどの店舗数の合計は約3,000店舗しかないという。(現代的なドラッグストア)ロンチャウは今後、この市場をリードする体制を整えている。

一方、個人経営のドラッグストアの生き残りには、行動習慣をあまり変えない高齢者をいかに取り入れるかが重要である。

ロンチャウの成功要因

本段落ではロンチャウの成功要因について分析する。

開店戦略

チェーン方式を採用する他社と異なり、ロンチャウは展開スピードを最重視するのではなく、店舗の経営効率を見ながら、店舗数を拡大していく。FPT リテールの調査では、ロンチャウの1店舗あたりの利益率はベトナムのドラッグストア市場で最高だとされている。

つまり、ロンチャウは、チェーンをとにかく拡大していく方針ではなく、運営している店舗の収益性が低下すれば、店舗展開をすぐに中止する方針を徹底している。

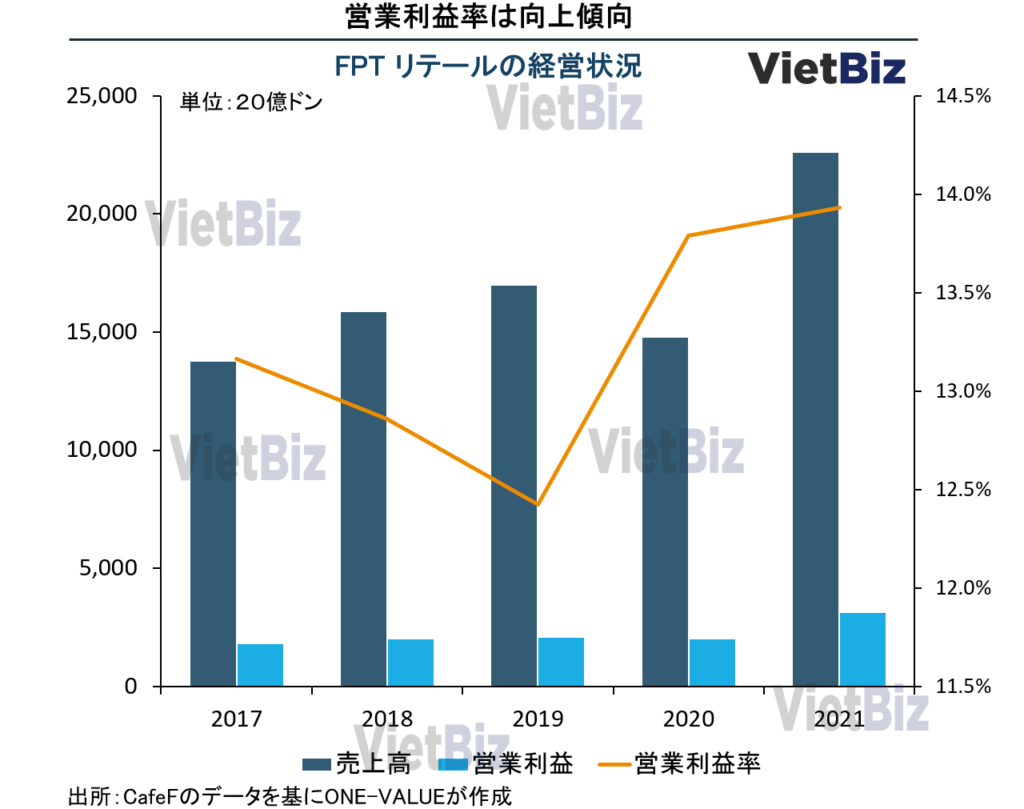

したがって、ロンチャウは近年の店舗数の急激な店舗拡大にもかかわらず、経営破綻せずに損益分岐点に達し、昨年から利益を上げ始めた。

ロンチャウの各店舗の損益分岐点を達成するための売上は、もちろん店舗面積や賃貸料等の要素によって異なっている。月5億ドン(約250万円)が損益分岐点の店舗から、黒字を出すために月20億ドン(約1千万円)の売上が必要な店舗まである。しかしロンチャウの中では、月に100億ドン(約5千万円)の売上を出す店舗は珍しくないため、20億ドンが損益分岐点でも、黒字を出すという課題はそこまで難しくない。

具体的には、2021年のロンチャウの1店舗当たりの平均売上は11億ドン/月であった。しかし、2022年の第1四半期(1月~3月)には、月15億ドンに増加しており、これは前年比36%の増加である。

最適な商品・価格

ロンチャウはベトナム全国で画一的な品揃えをするのではなく、各地域の住民の収入やニーズに応じて販売製品を柔軟に揃えている。

ロンチャウが初めてハノイとホーチミン以外の地域に進出する際に、利益率が低くなることが懸念された。しかし、ロンチャウはその見込みを覆した。

ベトナムの各省には、省直轄の省都が1つある。(日本で言う県庁所在地のようなイメージ)基本的に、各省の省都の住民は比較的収入が高く、ホーチミンやハノイ周辺の水準と同等である。したがって、ロンチャウは様々な顧客層に最適な商品グループを提供する。

たとえば、都市部ではフランス、オーストラリア、インド、台湾等からの輸入医薬品に焦点を当て、地方や農村地域ではベトナム国内の医薬品を中心に販売する。ロンチャウは輸入品と国内品どちらでも、利益率が同等になるようにしている。

先述したロンチャウの株主総会では、ロンチャウの商品の80%は市場の平均価格よりも安価で、一部の製品は数十パーセント安くなっていることが発表された。

FPTコーポレーションの支援

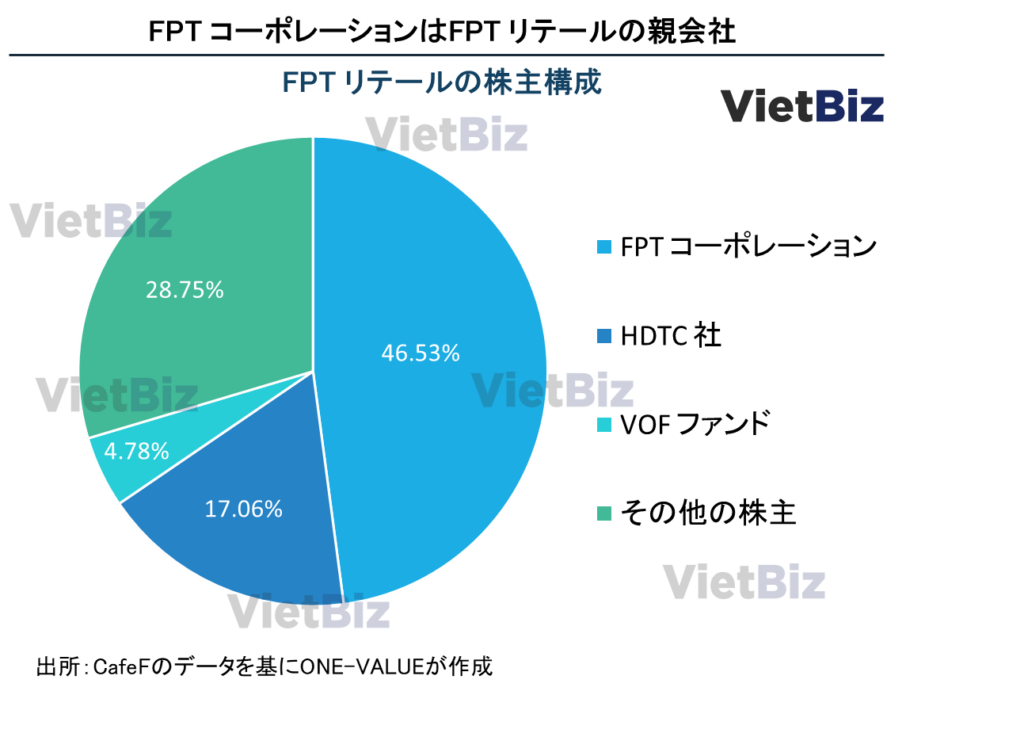

ロンチャウはFPTコーポレーションから資金や技術面で、非常に大きな支援を受けている。ロンチャウ を所有するFPT リテール 社は、ベトナムIT最大手であるFPT コーポレーションの子会社だ。

FPTとロンチャウは、AIを利用してサプライチェーンを改善し、顧客により良いサービスを提供するプロジェクトを共同開発している。

ロンチャウは数十SKU(ストック・キーピング・ユニット)を抱えるが、それらすべてを1つの店舗にまとめることが出来ない。在庫管理は同社の大きな課題である。そこでロンチャウは、販売管理に応用するソフトウェアにも注目している。

例えば、有効成分のパラセタモールを含む医薬品は風邪やインフルエンザの治療によく使用される。ベトナム市場には、このパラセタモールを含む医薬品を製造する企業は約12社あり、成分が含まれる医薬品自体は数十種類ある。それぞれ効用は異なり、医師によって患者に処方する製品が異なってくる。

ロンチャウ のAIは顧客の購買行動を分析し、特に処方箋を購入するときにこの地域の店舗はBではなくAの風邪薬を販売する必要がある、というようなことをロンチャウに通知する。

Pharmacity(ファーマシティ)の分析

本章では、ファーマシティの経営状況と同社が直面している改題について分析していく。

ファーマシティの経営状況

2011年に設立し、ファーマシティは2021年末までに700店舗以上を展開している。現地報道によると、2022年5月の時点で、ファーマシティの店舗数はベトナム全国で約1,100店にまで増加した。

しかしファーマシティの経営は難航している。

2019年、ファーマシティは2,650億ドン(約14億円)の純損失を記録した。2020年末時点では、ファーマシティの当期損失は4,210億ドン(約22億円)で、2020年末までの累積損失は1000億ドン(約55億円)以上増加したと判明した。ファーマシティの開店スピードはロンチャウよりかなり速いが、ファーマシティには開店数が多いほど損失が大きくなる傾向が見られる。

ファーマシティの課題とロンチャウを比較

本段落では、ファーマシティの課題を深堀しつつ、ロンチャウと比較する。

販売製品の不足(ロジスティクス)

近年、ファーマシティの最も大きな課題として、店舗への販売製品の供給が不十分であることが挙げられ、この点に対してファーマシティに不満を持つ顧客は少なくない。主な理由は、ファーマシティの出店ペースが早すぎることである。商品輸送と在庫管理システムが店舗の増加に対応できておらず、店頭での品揃えが悪くなっている。

ロジスティクスの課題を解決するため、ファーマシティ は2020年にDH Logistic Property Vietnam(日本の大和ハウスの子会社)と協力して、ドンナイ省のロックアン地区で物流センターを建設する計画を発表した。この物流センターの面積は約10,635m2に及び、投資金額は約300万USDである。

しかし、ファーマシティの課題は店舗の品揃えだけではない。

販売形態の課題

ロンチャウのような医薬品販売に注力するのとは異なり、ファーマシティの店舗には医薬品だけでなく家庭用の医療機器、ビューティーケア、ヘルスケア、その他の日用品を販売するための棚も多くある。そのため、ファーマシティの店舗面積はロンチャウの店舗よりかなり大きい。

ファーマシティの販売方式は、店頭スタッフからは積極的な接客を行わない、顧客が自由に店内を見るセルフサービス方式である。

一方でロンチャウは、店舗の入り口に薬剤師がいて、最初に顧客のニーズや症状を聞いて製品を選び、顧客に販売するというフルサービス方式を採用している。フルサービスでの販売は、伝統的なベトナムの個人経営薬局の販売方式である。

また、ファーマシティの1店舗あたりの売上もロンチャウより下回っている。理由としては、ファーマシティの店舗の約半分の面積で、購入ニーズが高い医薬品ではなく消費財やヘルスケア用品等を販売しているためである。

多くの専門家が、ファーマシティのようなドラッグストアでのセルフサービス販売を「現在採用すべき販売方式ではなく、もう少し将来のもの」と評価している。

ベトナムの人々には、消費財や日用品の購入と同じように、医薬品を自分で選択して購入する習慣がまだない。一方でロンチャウは、将来的にファーマシティの店舗のようなセルフサービス方式で運営される店舗を展開することを検討しなければならない。

ファーマシティのCEOであるクリス・ブランク氏も、ベトナム人はセルフサービスのドラッグストアで医薬品を買うことにまだ慣れていないと認めた。そこで、ファーマシティは、顧客に日用品・ヘルスケア用品等の購入を促すプロモーションに力を入れているという。

一方でクリス・ブランク氏は、ベトナム人の意識の変化によって、セルフサービスの時代が近づいていると確信している。ファーマシティは、同社のこれまでの長期的な経営方針を変えないつもりである。

早い開店スピード

ファーマシティの開店戦略は、スタートアップ企業にありがちな、積極的な先行投資で赤字を出しながら拡大する戦略である。つまり、ファーマシティ の店舗展開は、まずできる限り多くの店舗を開店していくという方針である。

その一方でロンチャウは、FPT リテール及びFPT コーポレーションの従来の成長戦略である「確実かつ早く」に基づき展開していた。これは、開店した店舗の経営状況を見てから、新しい店舗を開店するか、あるいは開店を中止するか判断するというものである。

ファーマシティの2025年までの中期経営計画にのっとり、2025年までにベトナム全国で5,000店舗に到達することを目指している。 同社は、ベトナム人の50%が10分以内に薬局にアクセスできることを実現しようとしており、上記のすべての目標が達成されれば、ファーマシティは30億米ドルを超える売上を達成できる。

Medicare(メディケア)

メディケアはベトナム・ホーチミン発のベトナム企業で、現代的ドラッグストア業界のパイオニアである。ホーチミン市を中心に約90店舗を展開する。比較的若い層をターゲットにしており、医薬品以外に美容用品に注力している。

メディケアの1号店は2001年にホーチミン市1区でオープンしており、これがベトナム史上初の現代的なドラッグストアである。

メディケアは、路面店よりもショッピングモール内のテナント出店が中心であり、この点が先述した2社と最も異なる点である。

その他注目の薬局

本章では、先述したベトナムのドラッグストアチェーン大手3社以外で、今後注目すべきベトナムのドラッグストアを紹介する。

An Khang(アンカン)

アンカンの親会社は、ベトナムの小売大手Mobile World(モバイルワールド)社である。以前からモバイルワールド社はアンカンの株式を49%保有していたが、2021年11月に100%の株式を取得した。

2022年5月時点では、ベトナム国内に約300店舗を展開している。

モバイルワールドは、近いうちに大規模な投資をアンカンに行うと表明しており、ベトナムのドラッグストア大手3社に食い込むことを目指している。2022年5月時点では未だ大規模投資はされていないが、既に携帯電話・家電・食品といったベトナムの小売分野で大きなシェアを持つモバイルワールドがドラッグストアに参入するとあって、国内外で注目を集めている。

EC販売

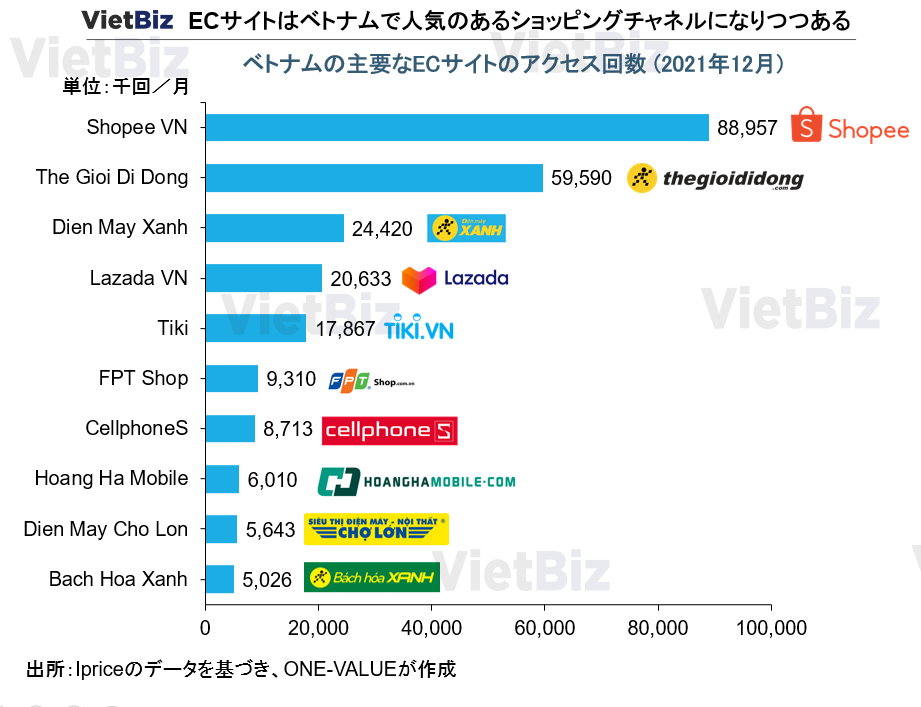

アンカンの親会社であるモバイルワールド社は、EC販売に長けていることが大きな特徴である。モバイルワールドは、「The Gioi Di Dong(テーゾイジードン)」、「Dien May Xanh(ディエンマイサン)」、「Bach Hoa Xanh(バックホアサン)」という3つの小売チェーンを運営しており、この全てで、店舗運営だけでなくEC販売も行っている。テーゾイジードンは携帯電話、ディエンマイサンは家電、バックホアサンは食品を中心に扱う。

上記のグラフのように、モバイルワールドが運営する3ブランドは、それぞれベトナム国内で2番目、3番目、10番目にアクセス数が多いECサイトである。

このように、モバイルワールドはドラッグストア市場でも、EC販売に注力すると考えられる。

マツモトキヨシ

日本のドラッグストアであるマツモトキヨシは、2020年10月にベトナム1号店をホーチミンにオープンした。

同社は今後、ホーチミンを中心に店舗数を増やしていく方針である。

外資系企業がベトナム人消費者の信頼を得るには時間がかかるが、日本企業はこの点に強みがある。ベトナムでは先に日本から進出しているバイクや日用品、食品等を通して既に日本製品に対する信頼感が出来上がっている。

また、マツモトキヨシのベトナム進出はタイ・台湾に続き3か国目だが、同社は2022年5月には4か国目となる香港にも進出し、アジア市場でのプレゼンス向上に注力している。

ベトナム医薬品市場の動向

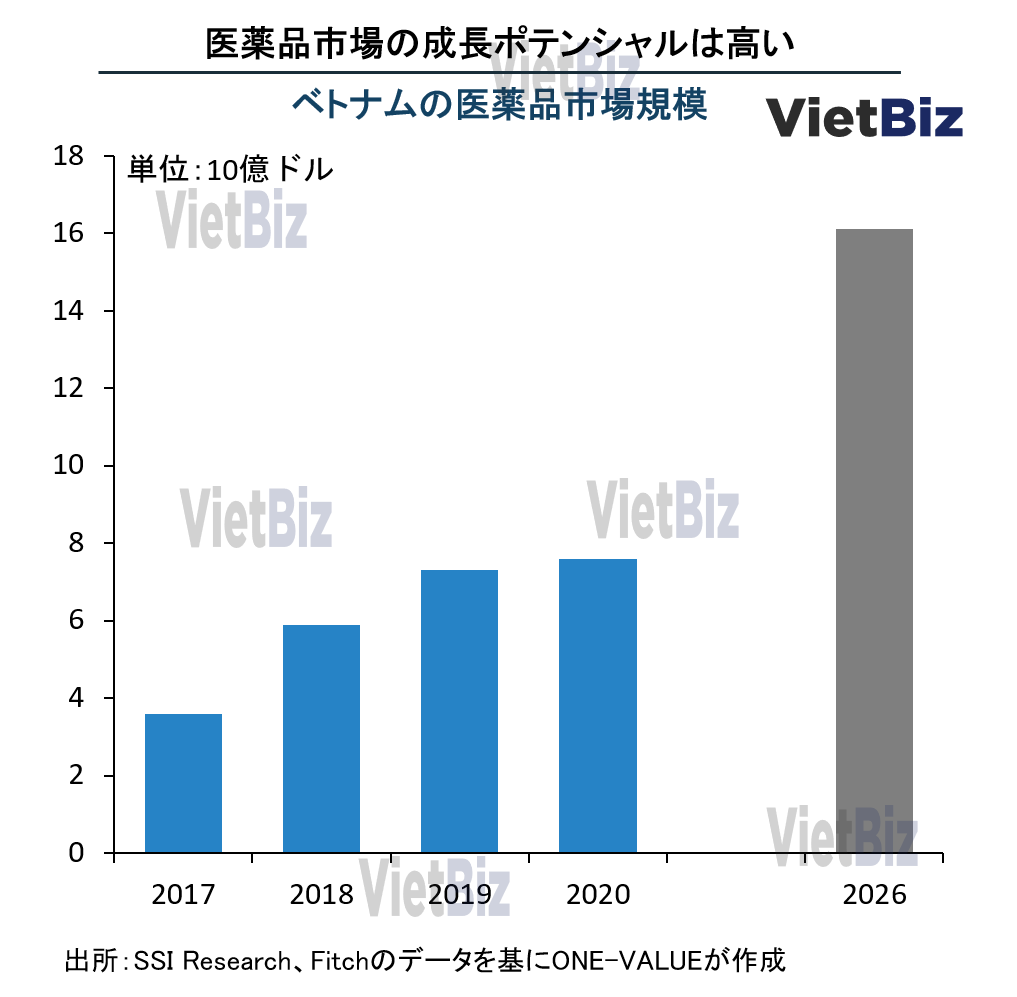

ベトナムの医薬品市場は2021年の77億USドル(約8,013億円)から、2026年には161億USドル(約1兆6,754億円)に拡大するとの見通しである。

また、2016年から2023年にかけてベトナムの医薬品市場は年平均成長率+11.05%が見込まれており、医療用医薬品が市場をけん引する見込みだ。一般用医薬品(OTC医薬品)については、2018年時点で15億USドル程度であるが、2023年には23億USドルまで成長を続けると予測されている。

ベトナム国民一人当たりの医薬品支出や、疾病別の需要、ジェネリック医薬品の需要等は、Vietbizの他のレポートで考察している。

まとめ

ベトナムでは現代的なドラッグストアが急拡大しているが、それ以上に個人経営の小規模ドラッグストアが非常に多くある。それでも、現代的なドラッグストアのシェアは伸びている。

2022年5月現在では、運営している店舗数以外の経営効率指標の大半でロンチャウがファーマシティを上回っている。一方で、将来ベトナム人消費者の意識が変わりセルフサービス志向になれば、ファーマシティの業績が回復する可能性がある。

この2社と、ベトナムで最初の現代的ドラッグストアであるメディケアの3社が、ベトナム国内で特に知られているドラッグストアチェーンである。

ベトナムのドラッグストア市場に新規参入した企業では、EC販売に強みのあるモバイルワールド社が投資するアンカンと、日本のマツモトキヨシに注目すべきである。 ベトナムの医薬品需要は、人口増・所得増・生活習慣病の流行・健康意識の向上など様々な要因で増加している。これに伴い、ベトナムのドラッグストア市場は今後も拡大し続けることが予想される。

▼ベトナム小売市場の市場調査、M&A、ビジネスマッチングの支援をご要望の方は以下からご連絡ください。

【関連記事】ベトナムのドラッグストアついては、こちらの記事も合わせてご覧ください。

ベトナム市場調査レポート一覧はこちらからもご覧頂けます。

ベトナム市場の情報収集を支援します

ベトナム市場での情報収集にお困りの方は多くいらっしゃるのではないでしょうか。

VietBizは日本企業の海外事業・ベトナム事業担当者向けに市場調査、現地パートナー探索、ビジネスマッチング、販路開拓、M&A・合弁支援サービスを提供しています。

ベトナム特化の経営コンサルティング会社、ONE-VALUE株式会社はベトナム事業に関するご相談を随時無料でこちらから受け付けております。