はじめに

ベトナムはもはや人件費が安価な製造拠点ではなく、消費市場として拡大している。

ベトナム・医薬品と聞けば、これまでは製造業のトピックであることが多かった。「世界の工場」と呼ばれた中国からの製造拠点の移管によって、ベトナムには外資系メーカーの製造拠点が立ち並ぶようになった。この流行は「チャイナプラスワン」と呼ばれ、医薬品製造だけでなく製造業全体で同様の流行が見られた。

しかし、昨今のベトナムは、製造拠点でなく消費市場としてのポテンシャルが高く評価されている。理由は大きく2つに分類される。

1つ目は、ベトナムの人口が安定的に増加していることである。ベトナムの人口は、2020年時点で約9,700万人に達する。今後も増加し続けることが見込まれており、2040年代には日本の人口を追い抜くという試算もされている。

2つ目に、経済発展によって国民所得が増加していることが挙げられる。所得の富裕層と中間層が拡大し、嗜好品や高品質かつ高価格な商品を買い求めるベトナム人が増加している。

加えて、現在のベトナムでは健康意識の向上が見られる。医薬品や健康食品、オーガニック製品の需要が増加しており、外資系企業の参入も多く見られる。ベトナムでは「日本ブランド」が確立されていることもあり、日本の製薬企業にとってベトナムは特に有望な市場である。

本レポートでは、ベトナムにおける医薬品の消費市場について網羅的に考察・紹介する。まずはベトナムの健康・医療水準や疾病構造を紹介し、次に市場の動向やトレンド、プレーヤーについて紹介する。

健康水準・医療水準

まずはベトナムの健康水準や医療水準から見ていきたい。世界保健機関(WHO)によれば、ベトナムの平均寿命は76歳、健康寿命は66.6歳であり、先進国の水準には満たない。なお日本の健康寿命は72歳~74歳であり、日本とも大きな開きがある。ベトナム政府が発表した「2030年までの人口戦略」では、約1億400万人の総人口、平均寿命75歳、健康寿命68歳を目標として掲げている。

ベトナムはイメージとして肥満率が低いと思われがちだが、近年のベトナムでは肥満率の増加が社会問題になっている。WHOによれば、18歳以上の人口に占める肥満者について、ベトナム人男性の肥満率は16%と2005年の3 倍以上、女性の肥満率も24%と男性を上回る結果となった。

更にホーチミン市などの主要都市の子供の肥満率も約40%に達し、この10年間でほぼ10倍になっている。

この背景としては、食生活の変化(ファストフードの普及、ビール消費の多さ等)、運動不足(バイク移動中心の生活、学校のグラウンド不足等)により、肥満率が高まっている。キリンホールディングスの調査「世界主要国のビール消費量」(2020年)によれば、ベトナムは世界で9番目のビール消費国であり、東南アジアでもトップのビール消費国である。

疾病構造・死亡要因

次にベトナムの疾病構造・死亡要因を見ていく。1990年時点では感染症の割合が26%と高かったが、2017年には感染症による死亡割合は10.5%にまで低下した。一方で非感染症の割合は1990年の62.3%から2017年の79%にまで増え、非感染症の割合が大きいという先進国の疾病構造に近づきつつある。

2017年時点でのベトナム人の死亡要因を見てみると、脳血管疾患(18.4%)、虚血性心疾患(10.7%)、気管・気管支・肺癌(5.86%)、糖尿病(3.8%)、慢性腎臓病(2.8%)が上位5つの疾病となっており、心血管疾患の割合が大きいことが特徴としてあげられる。

ベトナムでは毎年約20万人が心血管疾患で死亡しており、18~65歳の成人における高血圧率は25%に達するという調査結果もある。

1990年から2017年にかけては、「下痢、下気道、およびその他の感染症」等の「感染症」の割合が減少し、「心血管疾患」や「新生物」、「糖尿病、泌尿生殖器、血液、及び内分泌疾患」等の「非感染症」が増加している。

生活習慣病の変化

ベトナムではライフスタイルの変化に伴い、糖尿病等の生活習慣病の割合が増加しており、社会問題となっている。バイク通勤やデスクワークなど、大人の運動不足は日本だけでなくベトナムでも深刻化しつつある。

ベトナムでは現在約353万人の糖尿病患者が存在する一方で、7割近くの患者が未診断であり、糖尿病が発症した患者のうち、医療機関で治療を受けたのは29%程度にとどまっていると言われている。

今後もベトナム国内では糖尿病患者が増加するとみられ、2045年までに糖尿病患者は630万人まで増加し、現在比で78.5%増加するという予測結果もある。経済発展に伴う国民所得増加、そして食事や運動に関するライフスタイルが変化し、生活習慣病の増加等、疾病構造も変化しつつある。

一方で、ベトナムでは健康意識の向上も見られる。ベトナムの一人当たり医療費支出は、2000年時点では年間18米ドル程度だったが、2015年には117米ドルにまで増加している。この一人当たり医療費は、政府支出と政府以外の支出を合わせたものであるが、増加率は政府以外の支出の方が高い。

ベトナム医薬品市場の動向

本章では、ベトナムにおける医薬品消費市場の動向について紹介する。

ベトナム医薬品市場規模

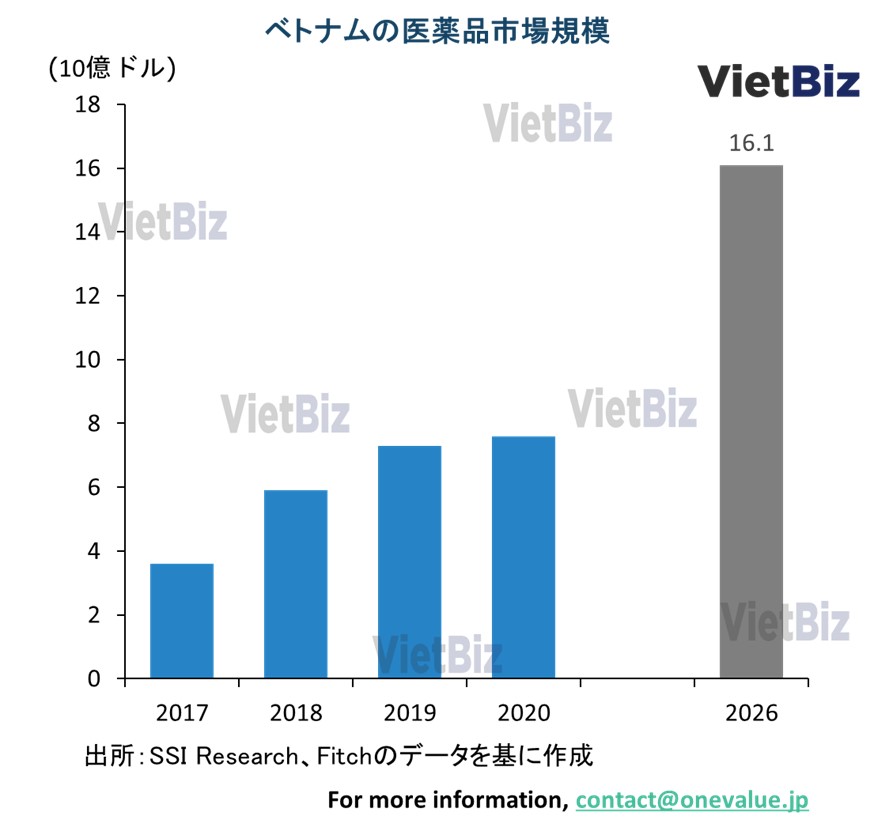

イギリスの調査会社ビジネス・モニター・インターナショナル(以下、BMI)によれば、ベトナムの医薬品市場は2021年の77億USドル(約8,013億円)から、2026年には161億USドル(約1兆6,754億円)に拡大するとの見通しである。

また、2016年から2023年にかけてベトナムの医薬品市場は年平均成長率+11.05%が見込まれており、医療用医薬品が市場をけん引する見込みだ。一般用医薬品(OTC医薬品)については、2018年時点で15億USドル程度であるが、2023年には23億USドルまで成長を続けると予測されている。

また、ベトナムの国民一人当たりの医薬品支出は2020年に50USドルになると見込まれている。医薬品を目的別に見ると、心臓系(14.7%)、抗生物質(23.1%)、腫瘍(12.9%)、ミネラル・ビタミン・免疫(9.5%)、消化器系(7.5%)の順位でシェアが大きくなっている。

疾病別では今後、循環器疾患、肝臓がん、糖尿病に関する医薬品の需要が高まるものと予想される。また、ジェネリック医薬品の市場規模が大きく、2018年の特許薬の市場規模が120億USドルである一方で、ジェネリック医薬品の市場規模は320億ドルに及んでいる。

ベトナム消費者の所得水準

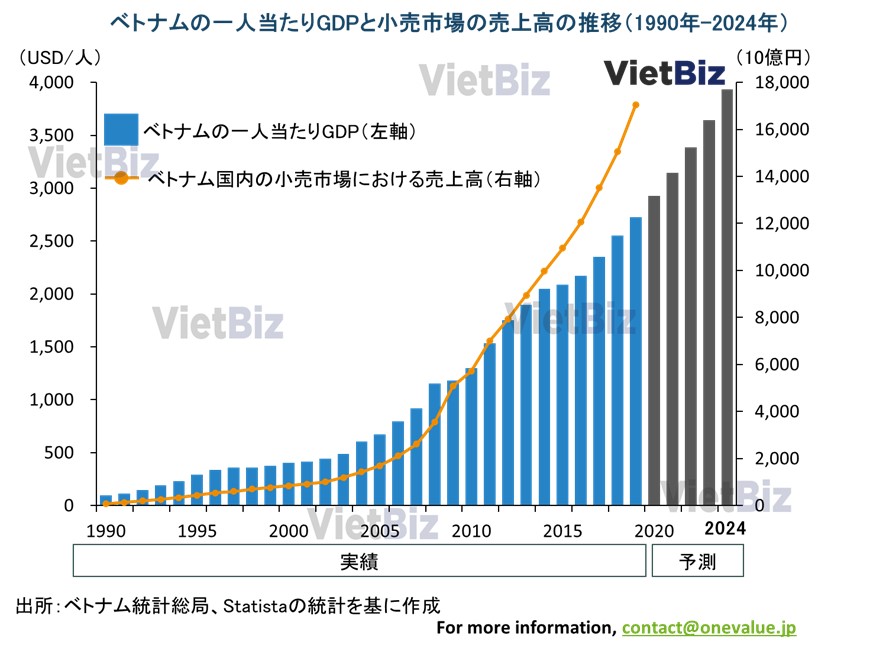

経済発展に伴い、ベトナム人の一人当たりGDPも過去10年間で急増している。 ベトナム総合統計局(投資計画省)のデータによると、ベトナム人の一人当たりGDPは2010年の1,297米ドルから2020年までの期間で2倍以上に増加して、2,725米ドルに達している。

また、2024年までに3,931米ドルになると予測されている。一人当たりGDPの増加に伴い、ベトナムでの小売売上高と消費量も急増し、有望な消費者市場だと評価されている。外国企業、特にものづくりの強みを持つ日本企業にとってはより有望である。

また、ベトナム人の健康意識の向上に伴い、医薬品や健康食品の消費も増加すると考えられる。

国内の製薬業界の現状

2016 年にベトナム 国内で流通する医薬品の内、国産品の市場シェアは僅か 48%しかない事が発表された。また、ベトナムにおける医薬品の3大卸売業者はすべて外資系企業である。Zuellig Pharma(スイス系)、Diethelm Vietnam(シンガポール系)、Mega Products(タイ系)で、ベトナムの医薬品卸売・流通市場シェアの約40%を占めている。

つまり、ベトナムの医薬品市場の過半数を外国産(主にフランス、インド、韓国、ドイ ツ、スイスなど)が占めており、外資製薬会社に依存している状況であると言っても過言ではない。

ベトナム国内での製薬に用いられる原材料については、約8割が海外から輸入されている。その中では中国とインドが主要な輸入先である。このことから、ベトナムの製薬業界が外部要因の影響を受けやすいと言える。

例えば、2020年にインド政府が発令したパラセタモールを含む26の医薬品成分と原材料の輸出制限の影響により、2020年はベトナムの国産医薬品の生産コストが大幅に増加した。

日本とは異なり、ベトナムではOTC(一般用医薬品)販売チャネルが医薬品消費の主要チャネルである。2019年のベトナム保健省の統計によると、医薬品生産金額において、OTCの割合は約8割を占めていて、ETC(医療用医薬品)の方はわずか約2割だった。

これは、OTC医薬品の売上高の割合が約1割しかない日本の医薬品市場とは正反対である。ベトナムでは処方箋なしで処方箋医薬品(多くの先進国で処方箋薬に指定されている医薬品)を購入できるという現状があり、これがベトナム医薬品市場におけるOTC医薬品の割合の高さの要因である。この点は、日本企業がベトナムの医薬品市場に参入する際に注意する必要がある。

ベトナム医薬品の市場トレンド

本段落では、ベトナム医薬品市場のトレンドを3つ紹介する

政府支配企業の売却

ベトナムの大手製薬企業の大半は、前身が国営企業かつ現在でも地方行政機関やベトナム保健省が多くの株式を保有し、支配している状況である。

近年、ベトナム政府は実質支配している製薬会社および株式の多くを保有している製薬会社の売却を検討している。特に、政府はビンディン製薬、クーロン製薬、トラファコ、Duoc Khoa製薬、ゲーアン製薬、ベトナム製薬公社などの大手会社を2021年内に売却する目標を設定したが、2021年の株価上昇やコロナ禍などの要因で、予定通りに実施できなかった。

また、政府が製薬企業を売却する相手は基本的に外国の大手製薬企業である。ある程度市場シェアを保有し、生産工場、技術、土地などリソースも豊富で企業価値が非常に高く、ベトナム国内大手企業がそれらの製薬会社を買収するのは非常に困難である。

ベトナム製薬会社を買収した外国の会社の事例といえば、日本の大正製薬がベトナムの最大手ハウザン製薬を買収、米国のアブートがドメスコを買収、日本あすか製薬がハタイ製薬を買収、ドイツのスタダがピメファルコの99%の株式を取得したことなどが挙げられる。

買収された後のベトナム製薬企業には、業績や技術移転に前向きな変化が見られる傾向にある。特にスタダの支援の下、ピメファルコはベトナム最初のGMP-EU資格を取得した企業となった。

製薬業界におけるM&A取引は、業界の構造変化の強力な推進力の1つであり、ベトナムの製薬業が発展する主要な要因となる。

EVFTAによる苛烈な競争

ベトナムと欧州連合(EU)間での自由貿易協定および投資保護協定(EVFTA協定およびEVIPA協定)は、2020年5月28日にベトナム国会によって承認された。今後、ベトナムの製薬企業はベトナム市場でEU企業と公正に競争しなければならない。

EVFTA協定により、ベトナムは、EUで生産された医薬品の関税を撤廃する。具体的には、EUが生産された医薬品の約71%について、EVFTAが承認された後(2020年5月28日)に、すぐに関税を撤廃する。協定で定められた残りの29%の医薬品目は、EVFTAの発効日から5〜7年以内に関税を徐々に撤廃するという。

EUからの医薬品の品質が基本的にベトナム国産よりも優れていながら、以前より安い価格でベトナムに参入できるという、EUの製薬会社にとって大きな利点が生み出されている。今後5〜10年で、ベトナム製薬業界の競争は激化することが予想され、製品の品質を向上させることができない国内企業は淘汰されると考えられる。

ベトナム製品の品質向上

製品の品質を向上させることは、ベトナムの製薬企業が強力な外国の競合と競うための唯一の方法である。現在、ベトナムのほとんどの医薬品製造企業は、ベトナムでの医薬品の生産の最低限基準の一つであるGMP-WHO資格を満たす工場または生産ラインを持っている。

工場をそのGMP-WHO資格から、さらに上級の「GMP-EU」規格にアップグレードすることは、医薬品の品質を向上させるために必要なステップである。

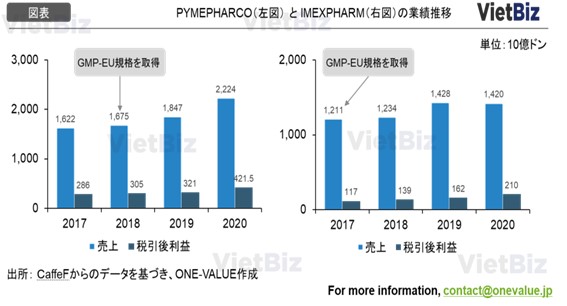

ただし、この生産工場のアップグレードのトレンドをリードしているベトナム国内の主要企業は、ハウザン製薬、トラファコ、ドメスコなどのベトナム人なら誰でも知っているような大手製薬会社ではなくてイメックスフアーム(Imexpharm)やピメファコ(Pymerpharco)などの、勢いのある比較的若い製薬会社である。

イメックスフアームは2016年末に工場をGMP-EU基準にアップグレードし、2020年には売上を35%伸ばした。ピメファコは2018年に工場をGMP-EU基準にアップグレードし、2020年には売上が20%増加した。

ベトナムの医薬品業界の平均成長率は8%/年なので、両社とも非常に大きな成長をしたと言える。

ベトナム消費者の特徴

本章では、ベトナム消費者の特徴について紹介する。

セルフメディケーションが主流

ベトナム人は軽い症状の場合、ドラッグストアで処方箋のない薬を購入する。多くのベトナム人、特に大都市以外の地域に住む人にとって、「病院に行く」ということは、重い病気または非常に深刻な状態になっているというイメージを抱いている。消費者はできる限り処方箋のない薬を購入し、自宅で療養するセルフメディケーションを選択することが多い。薬の効果が感じられず、症状が悪化する場合のみ病院に行く。

たとえば発熱・咳・下痢などの一般的な体調不良の場合、ベトナム人は近所のドラッグストアに行って、自分の状態を薬剤師に伝えた上で、薬剤師が選んだ医薬品を購入するケースが多い。

このチャネルは処方箋のない小売りチャネル(OTC)は、ベトナム人が医薬品を消費する主要なチャネルである。

パパママ・ドラッグストアから大手ドラッグストアチェーンへの転換

ベトナムの医薬品売上高の8割を占めるOTCチャネルのドラッグストアは、ベトナム人への医薬品供給で重要な役割を担っている。

ベトナムのドラッグストアは、これまで所有者が薬剤師である個人経営の店舗が主流であった。ベトナムでは個人経営でお菓子や日用品を販売する個人商店、パパママショップが多くあるが、個人経営のドラッグストアもその1種だ。

パパママ・ドラッグストアの特徴は、道路沿いに多く交通が便利で、家や職場に近いところにあることである。また、人気のある店は薬剤師の薬の組み合わせ方が優秀で、近隣の多くの人の支持を集めている店舗である。

この特徴を活かして、The Gioi Di DongやFPT Retailなどのベトナムの大手小売企業は自社の資金調達力を活かし、住民が多くアクセスのよい場所に現代的なドラッグストアを開店し、OTC医薬品の小売へ参入した。

また、これらの大手会社はブランディングや顧客へのサービス方法など小売業界での長年の経験を活かしながらドラッグストアを操業している。このような現代的なドラッグストアの業績は概ね好調で、現在Pharmacity、An Khang(The Gioi Di Dongの傘下)、Long Chau(FPT Retailの傘下)などのドラッグストアチェーンが急速に店舗数を拡大している。従来の個人経営ドラッグストアと比較して大きな優位性を持っていると考えられる。

医薬品に関する法規制

ベトナムで医薬品を生産・販売するためには、製薬会社はベトナム保健省を発行した「決定1203 / BYT / QD」に従って「医薬品の登録」を実施する必要がある。ベトナム保健省は、ベトナム市場で流通する医薬品を3つのカテゴリーに分類している。「国内で製造された医薬品」、「外国で製造された医薬品」、「国内のメーカーが国外のブランドの製品を製造された医薬品(いわゆるOEM)」の3つである。

海外で製造された医薬品の登録の場合、必要書類は8つある。

- 原生産国の製造所におけるGood Manufacturing Practice(GMP)証明書

- 原生産国における販売承認証明書

- 製品情報(薬物間相互作用、用法、用量、過剰摂取への対策、保管条件、保管期限など)

- 製造過程と品質管理プロセスに関する詳細な説明書

- 適切で定量的な生物学的試験3つによる最新の安定性データ

- 品質の特定(最終製品、原材料、添加剤等の分析方法を含む)

- 分析証明書、有効成分、添加剤を含む製品サンプル(3つ)

- ベトナム語を含む包装

医薬品の登録について、販売許可証の取得には約6か月を要する。

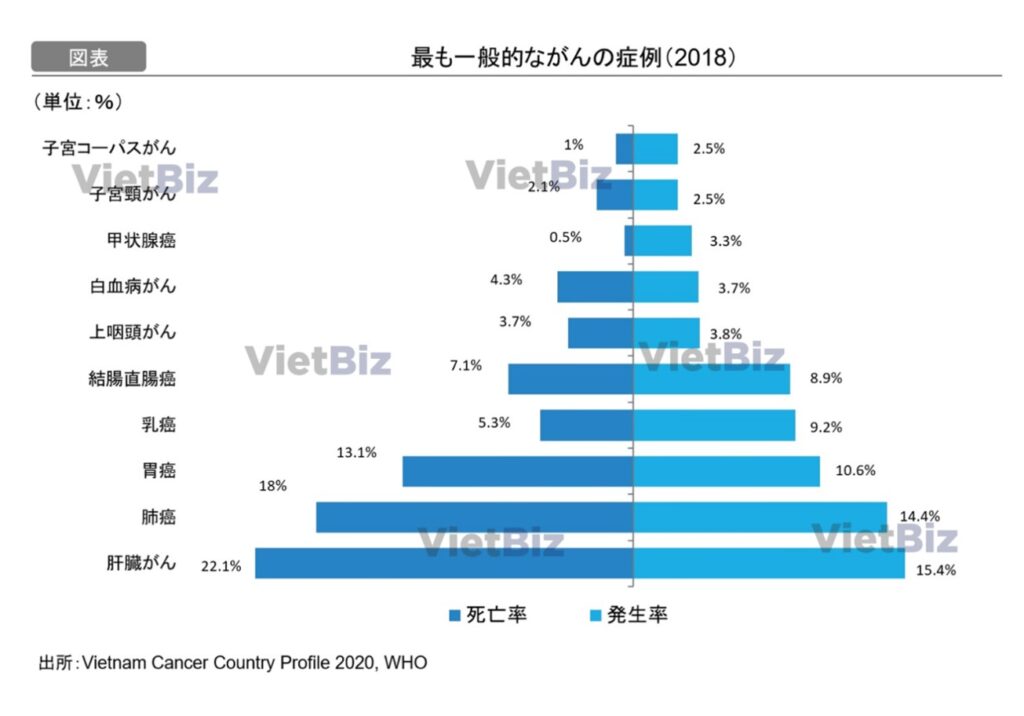

抗がん剤の動向

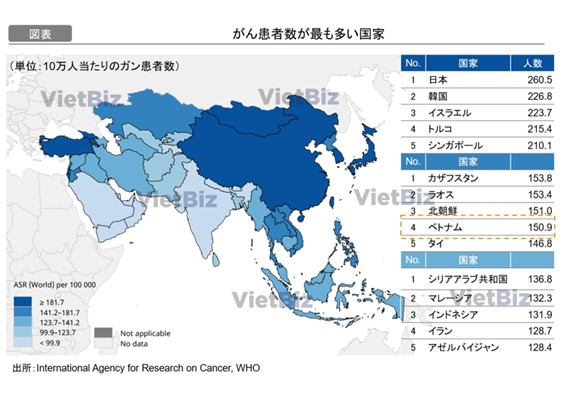

世界保健機関WHOのデータによると、ベトナムは世界で最もがん患者の割合が高い国の1つである。ベトナム人10万人あたりで約151人のがん患者がおり、この数字はタイ(約147人/10万人)、インドネシア(約133人/10万人) 、マレーシア(約132人/10万人)などの近隣諸国よりも高い。

ベトナムでがん患者の割合が近年急増している原因は多数ある。まず近隣諸国と比較してアルコール消費率がはるかに高い。また、高い喫煙率や炭水化物消費量の増加、日常的な運動不足、定期健康診断をほとんどしないことなど、不健康とも言えるライフスタイルが影響している。

国民一人一人の健康意識向上を目的として、ベトナム政府は多くの政策を立案しているが、その多くは結果に結びつかず、がんの症例数は依然として人口比で増加している。

同時に、国内の医療システムのひっ迫とがん治療薬の不足が原因で、ニーズは未だ満たされていない状況にある。したがって、ベトナムの医療システム改善の需要と同様に、抗がん剤の需要は、今後何年にもわたって高い状況が続くと考えられる。

外資系参入の手順

外資企業がベトナムで医薬品の製造、輸出入、試験、販売事業を展開するためには、国内企業と同様に法規定で定められた条件をクリアするとともに、「薬事許可証」を取得する必要がある。

資本と原料

医薬品の製造については、投資法に基づいて、100%外資の参入が可能であり、日本企業を含めた外資企業による投資がこれまで実施されてきた。原料の調達においては、自社工場で生産に使用する原料は輸入可能であるが、ベトナムで未登録の原料については別途輸入許可証を取得する必要がある。実際のところ、ベトナムでは原料の殆どが現地調達できず、輸入に依存している。

流通権

ベトナムでは、外資企業は2009年より輸入を認められたものの、流通は未だに認められていない。そのため、外資100%で設立できるのは製造会社のみとなり、法律上、製造した商品は卸売企業などの流通機能を持つベトナム企業に販売しなければならない。

しかし、実態として、法規定の運用には曖昧な部分があり、製造から販売事業まで行う現地企業に対して外国企業が出資することも事実上可能となっている。実際に、一部の外資企業は既に様々な形式で流通事業にも実質的に参入しており、現地企業との業務提携や出資を拡大している。

現地企業との連携

一般的に外資企業は資金力・技術力を有する一方で、ベトナム市場への理解や流通面での競争力がなく、これらをカバーするため現地企業との協業を加速していきたいという考えがある。現行の法規定で外資企業に医薬品の流通が認められていない以上、内需をターゲットとする場合、地場企業との協業は非常に重要であり、株式取得も有効な選択肢である。

こうしたことから、外資企業による資本参画が行われるも考えられる。しかし、直接的な資本参画が難しい場合もあり、この点はベトナム市場に精通したコンサルタント等に相談をすることが推奨される。

主要な医薬品メーカー

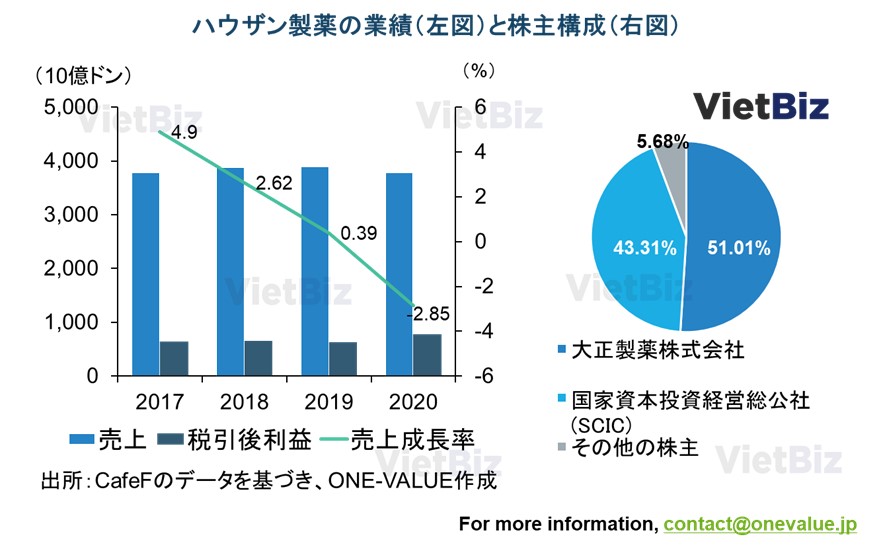

ハウザン製薬(DHG)

- 会社名:DHG PHARMACEUTICAL JOINT – STOCK COMPANY

- 設立:1974年

- 住所:Can Tho(カントー市)

- HP:www.dhgpharma.com.vn

ハウザン製薬はベトナムで最大規模の売上高を誇る製薬会社である。ハウザン製薬は1974年に「2/9製薬」の名称で国営企業として設立された。2004年に正式に株式が発行され、2021年現在では、日本の大正製薬がハウザン製薬の大株主となっている。ベトナム政府の国家資本投資経営総公社 (SCIC) は 発行済み株式数の43.3%を所有している。

ハウザン製薬の主な製品は、抗菌薬、鎮痛剤、糖尿病薬、健康食品などである。Haginat(抗菌薬)、Klamentin(抗菌薬)、Hapacol(解熱剤)など、ベトナム人の間でよく知られている有名なブランドがハウザン製薬の収益の70%以上を占めている。

ハウザン製薬の業績についてであるが、直近の売上高はほぼ横ばいで推移している。 ただし、主要製品ラインの利益率は依然として良好で、今後も大正製薬グループの支援により利益は増加すると考えられる。

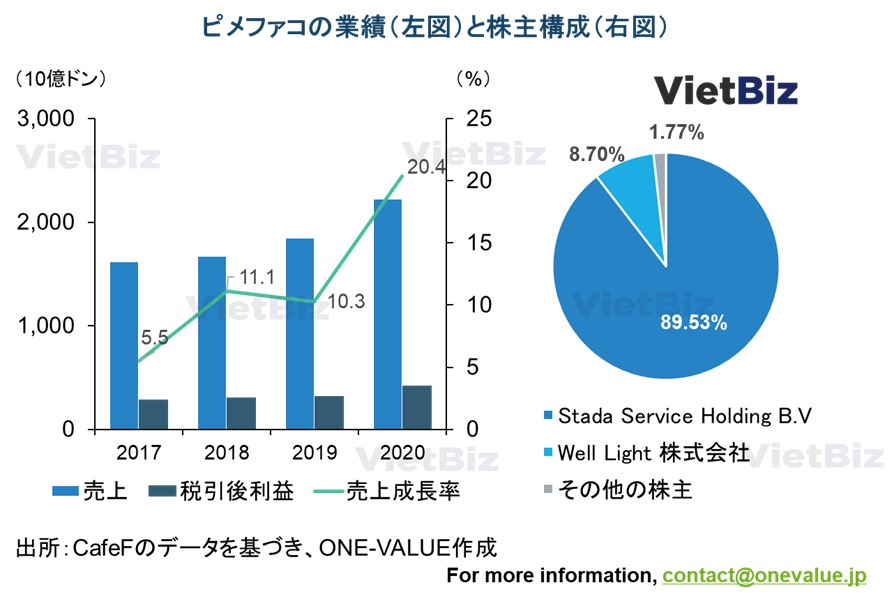

ピメファコ製薬 (PME)

- 会社名:PYMEPHARCO

- 設立:1989年

- 住所:Phu Yen(フーエン省)

- HP:https://www.pymepharco.com/

ピメファコ製薬(旧称Phu Yen Pharmaceutical and Medical Supplies国営会社)は、1989年7月に設立された。 2006年、政府はピメファコ製薬の株式を売却し民営化した後、社名をPymepharco Joint Stock Companyに変更した。現在、オランダの製薬会社であるStada Service Holding B.V.が大株主であり、ピメファコ製薬の発行済み株式の89.53%を保有している。

ピメファコ製薬の主な事業は、抗菌薬と解熱剤を主とする医薬品の製造である。また、ピメファコ製薬は親会社のStada Service Holding B.V.の育毛剤、抗菌薬のOEM生産事業も行っている。

ピメファコ製薬の経営状況として、2019年と2020年に同社は抗菌薬の生産を専門とするHoang Van Thu工場の建設に投資していたため、同社の利益は年率約3%の増加にとどまった。この工場は2020年末から生産を開始したため、今後ピメファコ製薬の抗菌薬の売上高及び会社の全体の業績は向上すると予測される。

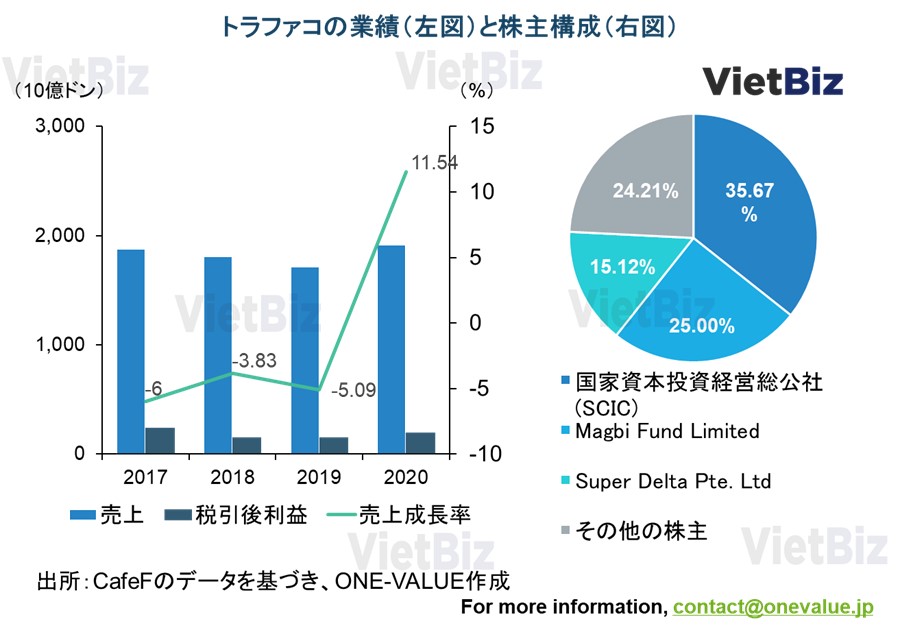

トラファコ製薬 (TRA)

- 会社名:Traphaco JSC

- 設立:1972年

- 住所:Ha Noi(ハノイ市)

- HP:https://traphaco.com.vn/

トラファコ製薬は1972年11月、鉄道医療会社に所属する医薬品製造チームとして設立された。このチームはベトナム戦争で国内の鉄道病院に医療サービスを提供するための血清、輸液、蒸留水を中心に製造していた。

トラファコ製薬の主な事業分野には、薬草の購入、栽培、または医薬品の生産・加工が含まれる。トラファコ製薬の主な製品は「Boganic」肝臓強壮剤と「Hoat Huyet Duong Nao」強壮剤である。

市場調査会社のACNielsenは、トラファコ製薬はベトナムの製薬業界で最もブランドの健全性が高いと評価しており、トラファコ製薬の「Boganic」と「Hoat Huyet Duong Nao」は同じ等級で研究された医薬品の中で、ベトナム人にとって最も有名なブランドだったとされている。

トラファコ製薬の業績については、近年新たな流通システムを構築するための費用が大きな割合を占めている。 過去2年間で新たな8つの流通拠点を開設したことにより人件費と販管費が増加したが、未だ効果的な収益は得られていない。 これらの流通拠点の維持費により、トラファコ製薬2020年の税引後利益は、2017年より2割近く減少した。

また、トラファコ製薬は原料をほとんど国内で調達できているため、利益率は製薬業界で最も高い (40%以上)。

ベトナムで人気の医薬品

サロンパス(久光製薬)

サロンパスは1994年からベトナム市場で販売されている。現在、ベトナムではサロンパスはもっとも人気のある湿布で、ベトナム人の生活に浸透している。さらにベトナム消費者にとって、サロンパスはただのブランドではなく湿布自体の代名詞になっている。サロンパス以外の湿布を使用しても、「サロンパスを使った」と認識するベトナム人も少なくない。

V Rohto(ロート製薬)

ロート製薬のV-Rohto目薬は、2001年からベトナム市場に参入している。V-Rohtoの効果は、目の緊張・結膜の鬱血・紫外線やその他の光線による目の炎症を和らげるためである。

ロート製薬は、ベトナム市場に参入してから積極的にテレビCMを放送した最初の日本発医薬品の1つである。現在、大半のベトナム人が目薬と聞いて最初に連想する名前は「ロート」であると言われている

ナザールスプレー(佐藤製薬株式会社)

佐藤製薬が製造するナザール鼻薬は、ベトナムで副鼻腔炎や慢性鼻炎を抱える多くの人に使用されている。 ナザールスプレー製品は、副鼻腔炎やインフルエンザによって引き起こされる鼻水、鼻づまり、鼻アレルギーなどをすばやく緩和する効果がある。

実は佐藤製薬はこの製品をベトナム市場ではほとんど宣伝しておらず、公式では広く販売していない。しかし、製品を使用した消費者の口コミによってブランドが形成されている。そのためナザールスプレーは日本で購入され、ベトナムへ持ち運ばれるルートで製品が販売されることが多い。

正露丸(大幸薬品)

正露丸は、消化器疾患、下痢、腹痛の治療に用いられる医薬品である。この商品は、口コミで広く知られているが、主に販売チャネルは日本からの非公式な持ち込みであり、販売価格は非常に高い。そのため、この製品は主に裕福な人や長期の消化器疾患のある人に使用されている。

パブロンゴールドA(大正製薬)

パブロンゴールドAは、咳、痰、喉の痛み、くしゃみ、鼻水、鼻づまり、悪寒、発熱、頭痛、関節痛、全身の筋肉痛などの一般的な風邪の症状の治療に使用される。

現在、この商品は、主に日本からの非公式な持ち込みを通じてベトナムで販売されていて、大正製薬はまだベトナムで正式に販売していない。

今後の医薬品市場の見通し

製薬業は、今後5〜10年のベトナムにおいて、最も成長する産業の1つだと評価されている。人口の高齢化、医薬品への支出および一人当たり収入の増加、ベトナム人の健康意識の向上など、発展に結びつく社会的要因を持っている。さらに、国が支配権を握っている製薬会社の売却と、製薬業における外国投資家の買収防衛策をある程度緩和することは、ベトナムの製薬業の内部構造を変えることを促進する政策になる。

ベトナム政府は、国内の製薬企業を買収したり、ベトナムでの販売や製造を望んでいる外国の製薬企業に対して前向きである。

最後に

本レポートでは、ベトナムの医薬品消費市場について網羅的に考察・紹介した。

まずベトナムの健康水準について、平均・健康寿命は日本より一回り短い。ベトナムの健康寿命は66歳だが、日本は74歳である。

また、痩せている人が多いというイメージがあるベトナムだが、近年では肥満率の増加が社会課題となっている。特に子どもの肥満率は都市部で40%にも達し、10年で10倍にもなっている。

疾病構造については、以前は感染症による死者が比較的多かったが、近年では非感染症による死者の割合が拡大しており、先進国の疾病構造に近づきつつある状態だ。

ベトナムの医薬品消費市場の市場規模は、2021年は77億USドル(約8,013億円)であった。2026年には、161億USドル(約1兆6,754億円)に拡大すると見込まれている。また、2016年から2023年にかけての年平均成長率は11.05%と予想されている。

また、ベトナムの衣料品生産額の8割をOTCが占めている。市場のトレンドとして、ベトナム政府が支配する大手製薬会社の売却、EVFTAによる競争激化、ベトナム製品の品質向上の3つが挙げられた。

消費者の特徴としては、セルフメディケーションが多いことと現代的なドラッグストアを好むようになっていきていることの2点を挙げた。

外資製薬企業は、外資100%での医薬品製造が可能だが、流通は認められていない。しかし流通機能を持つ製薬企業への出資が可能であることなど、法規制の曖昧さを突いて、実質的に医薬品の流通に参入している外資系企業は複数ある。

総じて、ベトナムの製薬業は、今後5〜10年のベトナムにおいて、最も成長する産業の1つだと評価されている。ベトナム政府も、外国の製薬企業の参入を歓迎する姿勢を表している。ベトナムでは日本ブランドが確立されているため、特に日本の製薬企業にとって、ベトナムは有望な市場である。

【関連記事】VietBizではベトナムの医薬品市場に関するレポートを他にも取り揃えています。本記事と併せてぜひご覧ください

ベトナム市場調査レポート一覧はこちらからもご覧頂けます。

ベトナム市場の情報収集を支援します

ベトナム市場での情報収集にお困りの方は多くいらっしゃるのではないでしょうか。

VietBizは日本企業の海外事業・ベトナム事業担当者向けに市場調査、現地パートナー探索、ビジネスマッチング、販路開拓、M&A・合弁支援サービスを提供しています。

ベトナム特化の経営コンサルティング会社、ONE-VALUE株式会社はベトナム事業に関するご相談を随時無料でこちらから受け付けております。