はじめに

ベトナムは現在、企業会計においてはベトナム会計基準(Vietnam Accounting Standards)が用いられている。しかし現在、ベトナム財務省会計監査監督局(Accounting and Auditing Supervisory Department、以下「AASD」)は国際財務報告基準(IFRS)、またはそれと同等の基準の自国企業への適用を検討している。

ベトナム会計制度の現状とIFRS導入のスケジュール

以下ではベトナムの会計制度の現状を踏まえて、なぜIFRSが導入が検討されるに至ったのか、また導入までのスケジュールを見ていきたい。

ベトナム会計基準(VAS)

現行の会計基準であるVASの歴史は比較的浅く、2001年に4つの会計基準が公表されたのち順次追加公表され、2003年及び2005年の基準改定・追加公表を経て現在26項目の基準が制定されている。2015年には、改正会計法が国会承認され、公正価値会計の導入が明記される等の制度改正が少しずつ進展していた。

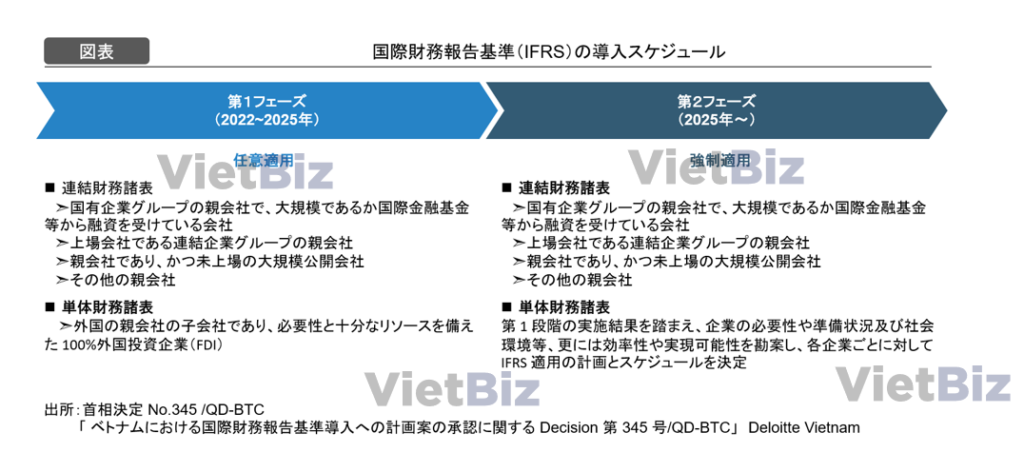

ベトナム政府はIFRS導入の検討を開始、2025年までに強制適用が目標

これらに加えて、ベトナム政府は、ベトナム企業の国際資本市場へのアクセスニーズの高まりや、昨今の世界的な会計基準統一に向けた動きを踏まえて、会計制度・基準のさらなる近代化・国際化に向けた取り組みも進めている。その取り組みの一環として、ベトナム財務省会計監査監督局(AASD)は国際財務報告基準(IFRS)の導入を検討するに至った。これに当たって、同基準の適用に向けたロードマップ案を作成し、2020年3月に公表した。同ロードマップでは2022年にIFRSを任意適用、2025年に強制適用するスケジュールが明記されている。

ベトナム企業にIFRSが適用されるメリット

ベトナムにおいてIFRSが導入されることにより、外資企業にとってはどのような利点があるのだろうか。

ベトナム企業の財務情報の比較可能性が高まる

ベトナム会計基準は元々IFRSを参考に作成された基準であるが、複数のIFRSとの差異がある。最も大きい差異は、VASが原則として資産・負債の評価を取得原価で行う、いわゆる取得原価主義の傾向が強いのに対して、IFRSが公正価値評価が多く採用されている点であろう。詳細には例として下記に挙げるような差異が存在する。

- 棚卸資産

- 払出単価の計算については、後入先出法(LIFO)が認められている。

- 有形固定資産

- 取得価額には資産除去債務を含まない。

- 減損が認められていない

- 従業員給付の会計処理

- 基準が導入されていない

- 金融商品会計基準

- 基準が導入されていない

上記のような差異が、IFRS導入によって解消されることにより、他国の企業との比較可能性(comparability)が高まるというメリットが考えられる。企業の財務諸表において比較可能性が高まることは投資家からも好感を抱かれ、特に外国投資家からの投資を促進することにもなるだろう。

財務情報の透明性が高まる

またこれまでVASにおいて明確に基準が定められていなかった複数の会計処理について、IFRSの導入により基準が追加・改訂されることにより、さらに透明性の高い財務状況の報告が可能になる。

上記のようなメリットによって、特にベトナム企業とのM&Aの際に、財務デューデリジェンスの精度がより高まる結果となることが期待される。

今後のIFRS導入に向けての動き

上述したようなメリットがあるものの、他の専門家が述べるように、安易な会計基準の移行は、企業のバランスシートの悪化や、導入に係る企業のコスト負担が大きい等の問題を引き起こす可能性も高く、AASDを始めとする各関連機関は、第1フェーズの任意適用の結果を踏まえて、どのような強制適用のスケジュール・フローとするかについて慎重な検討を重ねるものと思われる。

とはいえ、IFRSの適用はベトナムの会計基準の近代化・国際化を大きく進めるものであり、ベトナムへの外国資本流入をさらに推し進めるものとなるだろう。IFRS適用がベトナム経済に与える影響について、今後も注目が必要だ。

【関連記事】ベトナム企業についてはこちらの記事もご覧ください。

ベトナム市場調査レポート一覧はこちらからもご覧頂けます。

ベトナム市場の情報収集を支援します

ベトナム市場での情報収集にお困りの方は多くいらっしゃるのではないでしょうか。

VietBizは日本企業の海外事業・ベトナム事業担当者向けに市場調査、現地パートナー探索、ビジネスマッチング、販路開拓、M&A・合弁支援サービスを提供しています。

ベトナム特化の経営コンサルティング会社、ONE-VALUE株式会社はベトナム事業に関するご相談を随時無料でこちらから受け付けております。