はじめに

会計制度は各国によって制度が異なっており、ベトナムの場合は「ベトナム会計基準(Vietnam Accounting Standard=VAS)」が用いられている。

2022年現在、ベトナムで設立された全ての企業はこのベトナム会計基準(VAS)に基づいて財務取引を記録する必要があり、また企業が公開する年次報告書(Annual Report)等の財務情報も全てこのVASに基づいて作成する必要がある。

そのため、ベトナム会計基準についての理解は、特にベトナムでビジネスを行う際には欠かせない知識である。今回の記事では、ベトナムの会計基準と日本の会計基準の違い、および日本のビジネスマンが留意すべきポイントについて解説していきたい。

【関連記事】ベトナムの会計基準を基に、VietBizではベトナムの代表的な企業の財務分析を行っています。本記事と併せてぜひご覧ください

ベトナムの会計制度を構成する法律

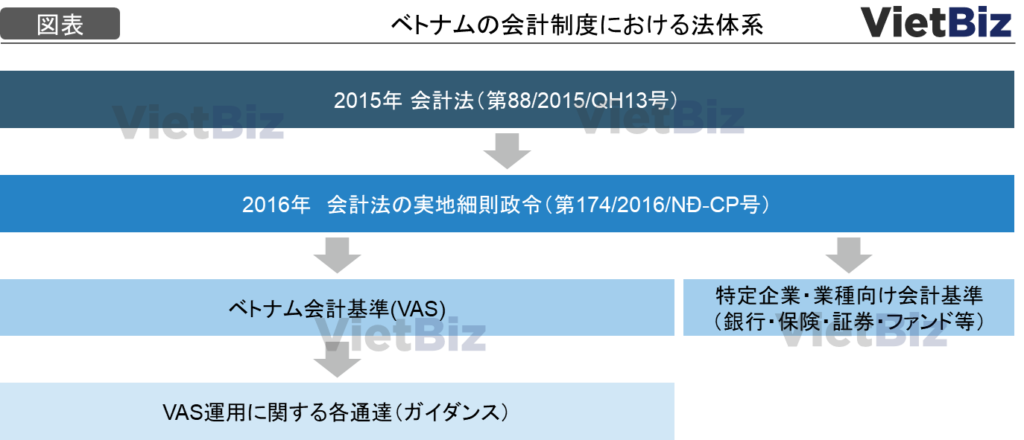

会計制度の詳細な内容について解説する前に、制度を形成する法律について概要を説明する。尚、ベトナムの会計制度は国際財務報告基準(IFRS)をベースに作られたものであるとされており、2025年には上場企業および大規模な企業に対してIFRSの適用を義務付ける計画が、ベトナム財務省の下で動いている。

会計法(第88/2015/QH13号)

ベトナムの会計制度のフレームワークを定める最も上位の法律が、2003年に制定された「会計法(第03/2003/QH11号)」である。この会計法は2015年に改定され、現在は「会計法(第88/2015/QH13号)」となっている。

2015年の法改正では、これまで全ての資産を取得原価で記録すべきとされていた2003年会計法が見直され、金融商品、外貨建て貨幣性資産および財務省が定める価格変動が大きい資産・負債については、期末時点における公正価値で再評価できるようになった。

会計法の実地細則政令(第174/2016/NĐ-CP号)

また会計法をより詳細に説明する実施細則として、会計文書の保管方法、会計士、経理主任(チーフアカウンタント)等に関する規定が「会計法の実施細則政令第174/2016/NĐ-CP号」にて定められている。

ベトナム会計基準(VAS)

会計法および実地細則政令の下で制定された基準がVASである。2001年から2005年までの間に合計26個の会計基準が発行されている。このVASが日本で言う「会計基準」および欧州の「IFRS」に当たるもので、会計基準の総体である。

ベトナム会計制度と日本会計制度の違い

以下では、ベトナムと日本の会計制度の間にどのような差異があるのかについて解説していきたい。本記事では、実務上特に重要な6つの差異・留意ポイントについて解説していく。

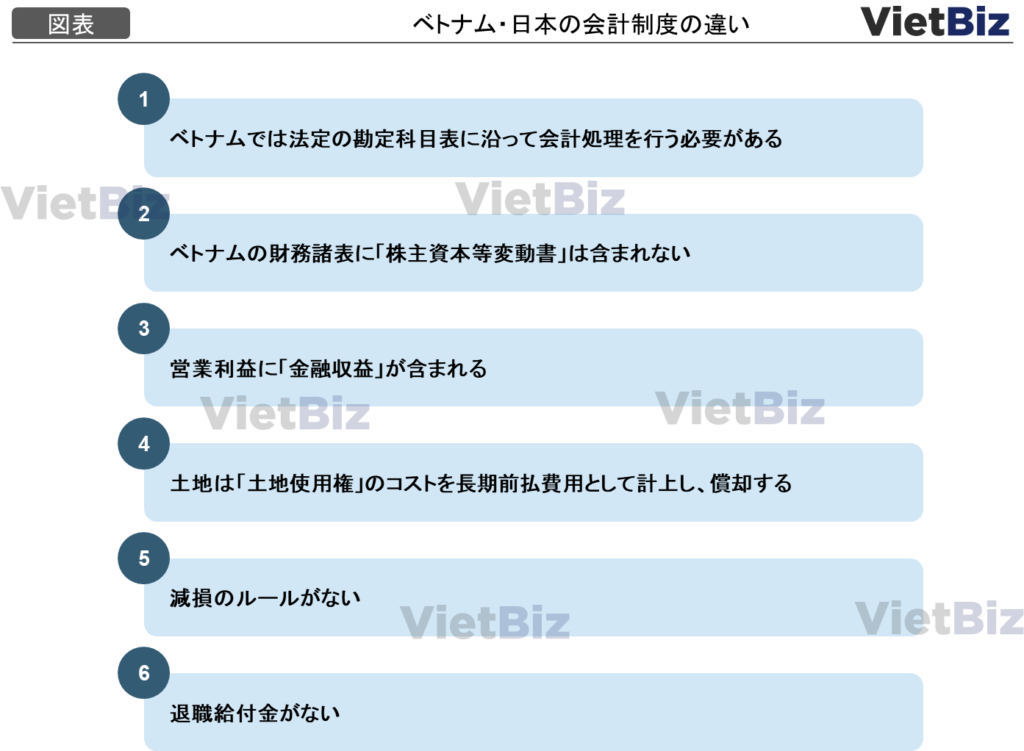

ベトナムでは法定の勘定科目表がある

ベトナムでは政府によって定められた法定の勘定科目表が存在し、各勘定科目ごとに勘定科目コードが決まっている。全てのベトナムにある企業はこの勘定科目表、勘定科目コードに基づいて記録を行うことが義務付けられています。

日本の場合でも、日本産業規格(JIS)や各会計ソフトによって決められた勘定科目コードがあるが、それらを適用するかどうかはあくまで企業の任意である。勘定科目表が政府によって定められていることが、ベトナム会計基準の大きな特徴である。

勘定科目表が定められているメリット

勘定科目表が統一されていることで、企業間の財務情報の比較が行いやすいというメリットがある。日本の場合は、企業によって財務諸表の項目が多少異なっている場合がある。しかしベトナムでは全ての勘定科目が統一されているため、企業によって差が生まれることがない。

株主資本等変動書がない

日本の財務諸表といえば、大きく4点セットで ①貸借対照表(BS) ②損益計算書(PL) ③キャッシュフロー計算書(CF) ④株主資本等変動計算書 であるが、ベトナムの財務諸表では④株主資本変動等計算書がない。

そのため、株主資本の動きを見るためには、他の財務諸表から情報を抜き出して、別途で計算を行う必要がある。これは財務情報を読み取る上での大きなデメリットといえるだろう。

営業利益に「金融収益」が含まれる

日本の損益計算書では、売上から売上原価を引いた「売上総利益」から一般管理費を引くことで「営業利益」が導かれるが、ベトナムの損益計算書では「金融収益(Financial Income)」および「金融費用(Financial Expenses)」が営業利益に加わる。

金融収益・費用とは、主に企業が行った財務活動による収益・費用であり、株式譲渡益(損)、貸付金からの受取利息、為替差益(損)等が含まれる。

営業利益とは「企業が本業のビジネスで稼いだ利益」と言うことができるが、ベトナムにおいては財務活動も企業の主要なビジネスの含まれると考えられていることが分かる。

土地は使用権なので長期前払費用として計上し、償却する

大前提として、ベトナムでは外資・内資を問わず私人による土地所有は認められていない。ベトナムの憲法(2013年)の第53条にも「土地は全人民の所有の属する公財産であり、国が所有者を代表し、統一的に管理する」と定められている。

そのため、企業がベトナムの土地を利用する場合には、期限付きの「土地使用権」を購入することとなる。購入した「土地使用権」はコストを長期前払費用として資産計上し、毎期に償却を行っていく。

一方日本では「土地」は取得価格で計上され償却されないため、日本とベトナムで会計処理方法が根本的に異なることに注意が必要である。

土地使用権の会計処理で留意すべきポイント

ベトナム独特の土地使用権の会計処理は、決算書にも大きな影響を及ぼす場合がある。例えば1億円で50年間の土地使用権を購入し、25年目で同じく1億円で売却した例を考えてみる。土地使用権は減価償却されるため、25年目では半分の価値である5,000万円で計上されている。この土地使用権を1億円で売却するため、5,000万円の利益が計上される(ベトナムでは土地の価値が毎年上昇しているため、このようなケースが良くある)。

一方で、日本であれば土地は取得価格でずっと計上されるため、1億円の土地を1億円で売却しても利益はゼロである。

そのため、ベトナムの財務諸表を分析する際には、企業の「利益」にはどのような利益が含まれているのかを精査する必要がある。

減損の考え方がない

ベトナムでは減損会計のルールが発行されておらず、実際にベトナム企業は減損損失を認識していない。日本では不動産、設備および事業全体に対する減損テストが定期的に行われ、資産・事業の公正価値(本当の価値)が財務諸表に反映される仕組みになっているが、ベトナムでは例えボロボロの事業であったとしても、減損は行われない。

減損会計がないことに関して留意すべきポイント

減損会計がないため、M&Aにて財務デューデリジェンスを行う場合には、特に「その事業・ビジネスが本当にキャッシュを生み出しているのか」を慎重にチェックする必要がある。企業価値を算定する際に財務だけでなく、上記の点に留意しながら事業=ビジネスの評価を丁寧に行う必要がある。

また企業が有する設備についても、書類上だけでなくしっかり現場でチェックを行い、本当に資産性を有するかどうかを確認する必要がある。

退職給付金がない

ベトナムでは2009年から失業保険制度が導入され、退職金についても失業保険から支払われる仕組みとなっている。そのため企業は雇用者の失業保険料を定期的に支払うが、退職給付引当金を計上する必要はない。また独自で退職給付金制度を設けている企業もあるが、その際の引当金を損金算入することはできない。

最後に

本記事では、ベトナムと日本の会計制度・会計基準の主要な違いを解説してきた。上記で見てきたようにいくつかの大きな差異はあるものの、財務情報に大きな影響を与えるような差異はなく、過剰にナーバスになる必要はない。

今回挙げた差異の中で敢えて大きなポイントを挙げるとすると、土地使用権を減価償却する点、および減損会計が存在しない点である。これらの点は、差異があることを理解し、実際のデューデリジェンスにて丁寧に精査する必要があるだろう。

前半でも紹介したように、現在ベトナムは自国へのIFRSの導入を進めており、これらの差異も段階的にコンバージェンスされていくと考えられる。

ベトナム市場調査レポート一覧はこちらからもご覧頂けます。

ベトナム市場の情報収集を支援します

ベトナム市場での情報収集にお困りの方は多くいらっしゃるのではないでしょうか。

VietBizは日本企業の海外事業・ベトナム事業担当者向けに市場調査、現地パートナー探索、ビジネスマッチング、販路開拓、M&A・合弁支援サービスを提供しています。

ベトナム特化の経営コンサルティング会社、ONE-VALUE株式会社はベトナム事業に関するご相談を随時無料でこちらから受け付けております。