はじめに

日本企業がベトナムでビジネスを行う際には、現地のベトナム企業と資本的な提携をしたり、M&Aを行ったりするケースが多い。その際にはベトナム現地企業の財務諸表をチェックし、相手の財務状況を判断する必要がある。しかしベトナムの会計基準と日本の会計基準は大きく異なっているため、ベトナムの財務情報をそのまま鵜呑みにしてビジネスの判断を下すのは危険だ。今回はいくつかある会計基準の中でも「減損会計」について取り上げたい。なぜなら減損会計の会計処理は企業の財務情報に大きなインパクトを与えるほど重要なものだからである。

減損会計とは:企業が所有する資産の収益性の低下を財務状況に反映させること

減損会計とは、企業が所有している様々な資産が、外部・内部の様々な要因によって、取得時点よりも収益性が下がった場合に、その下がり幅を損失として正しく財務諸表に反映させるための会計処理である。

減損の対象となる資産

減損の対象となる資産で、イメージしやすいのは土地・不動産・設備等の固定資産である。また減損の対象となるのは、商標権等の無形資産、のれん、関連会社株式等も対象となる。

減損処理の方法

話を分かりやすくするために、2,000万円で製品を製造するための特別な設備を購入した場合を想定していただきたい。この企業は購入した設備を使って製品を製造し、顧客に販売をしていた。しかし外部要因の大きな変化によって、製品の市場価格が大きく下がり、製品の販売から得られる利益が減少してしまったとする。その場合、当該製品を作るためだけに購入した設備そのものの収益性も下がったと判断される。仮に2,000万円で購入した設備が現在は500万円の価値しかないと判断された場合、当該設備の帳簿価格が500万円まで引き下げられ、損益計算書(P/L)には減損損失が差額の1,500万円分計上されることとなる。

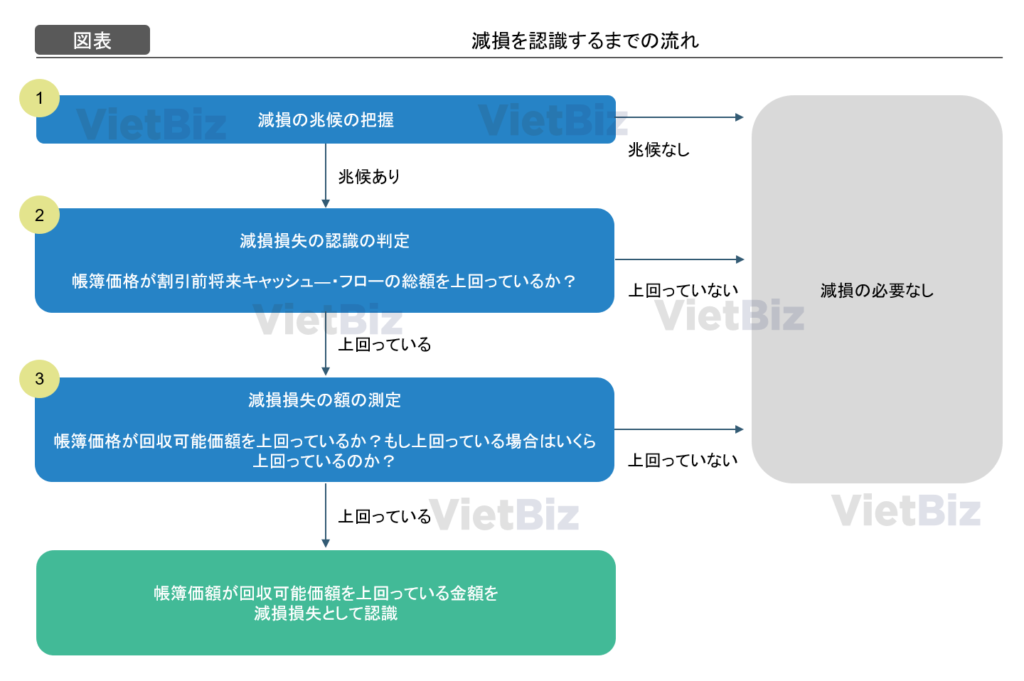

減損を認識かどうかの検討

減損は企業の財務諸表に大きなインパクトを与えるため、減損を認識するフェーズはいくつかの段階の分かれており、それぞれのフェーズで本当に減損を認識する必要があるのかという慎重な検討が行われる。

上記が減損を認識するための検討のフェーズである。以下、各フェーズについて簡単に説明していきたい。

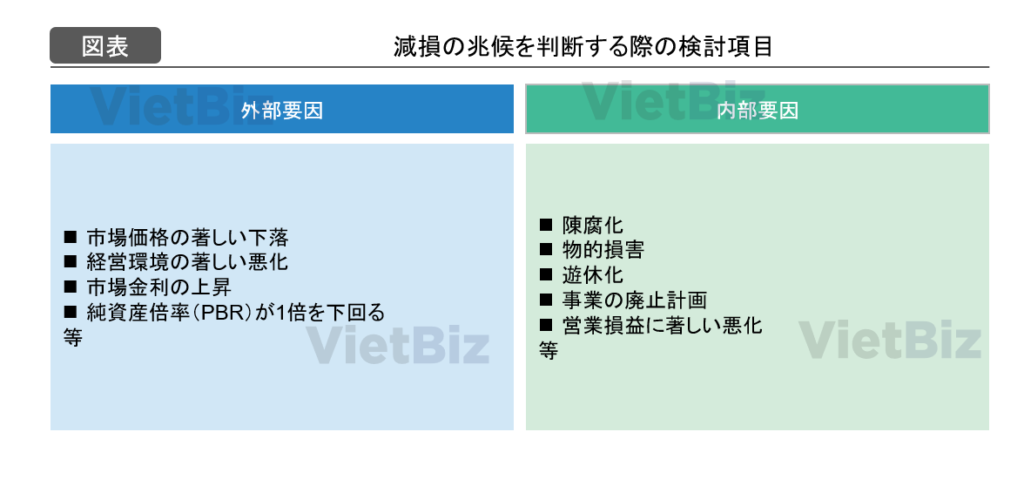

ステップ1:減損の兆候の把握

ある資産グループに減損の兆候があるかどうかを検討する。減損の兆候を検討する項目については、国際会計基準(IFRS)で定めている項目が参考となるだろう。

ステップ2:減損損失の認識の判定

減損の兆候があると判断された場合、資産の帳簿価額と割引前将来キャッシュ・フローの総額を比較し、帳簿価額がキャッシュ・フローの総額を上回っている場合には、減損損失を認識すると決定される。

ちなみになぜ割引前将来キャッシュ・フローの総額を比較するかというと、資産の購入はいわば「投資」であり、投資した資産から得られるキャッシュ・フローは「投資の回収」であるという考え方をするため、帳簿価額よりもキャッシュ・フローの総額が低いという状態は「投資が回収できなくなった」という状態を表しているためである。

投資が回収できなくなった分の金額は、しっかり財務諸表に反映させようね、ということで制定されたのが減損損失のルールである。

ステップ3:減損損失の額の測定

減損損失があると判断されたら、どれくらい損失額があるのかを測定する必要がある。この時には帳簿価額と回収可能価額を比較し、帳簿価額が回収可能価額を上回っている額の幅を、減損損失として認識する。ちなみに回収可能価額とは使用価値(資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値)と正味売却価額(資産又は資産グループの時価から処分費用見込額を控除して算定される金額)のどちらか高い方を使うと定められている。こちらの算定方法については本テーマでは深入りせず、別の機会に解説することとしたい。

ベトナムでは減損損失が存在しない:会計制度の整備の遅れ

減損損失は日本では2006年に導入され、その前にはアメリカや欧州でも取り入れられている制度であるが、ベトナムでは減損会計のルールが発行されておらず、実際にベトナム企業は減損損失を認識していない。このことは日本企業がベトナムでビジネスを行うにあたってどのような影響を及ぼすのか。

ベトナム企業の価値が正しく財務諸表に反映されない

減損会計のルールがないということは、ベトナム企業が所有する資産の本当の価値(時価)が正しく財務諸表に反映されていないことを意味する。これはつまり、減損損失を認識すべき状況が起きている場合、ベトナム企業の財務情報が実態と大きく乖離していることになる。

特に不動産の価格には注意が必要

以前、バブル崩壊後の不動産価格が徐々に下落していた時期では、土地の市場価格が大幅に下がり、2006年の減損会計ルールの導入以後に減損損失の計上を余儀なくされる企業が相次いだ。一方で投資家を始めとするステークホルダーにとっては、企業が実際にどの程度の資産を有しているのかを財務諸表上で確認することができた。

一方ベトナムでは不動産価格は上昇を続けている。もし今後日本のバブルのように不動産価格が下落する状況になった際には、減損会計が導入されていなければ、当該不動産が高い帳簿価額のままで財務諸表に計上されることになり、その不動産の「本当の価値」が見えづらくなってしまう。

ベトナムの造船企業ビナシンの事例

減損会計が未導入であることによる弊害の典型的な例をビナシン(Vietnam Shipbuilding Industry Corporation)の事例に見ることが出来る。ビナシンは2007年に「HoaSen」というイタリアの船を約6,000万ポンドで購入した。しかし1年後の2008年にはビナシンが巨額の事業損失を抱えたため、HoaSenは運用されることなく港に係留されたままとなった。その後HoaSenの運用が再開されても、非常に安い利益しか運用できなかった。仮にこの船の売却価格が1,000万ポンドであったとすると、減損会計ルール上では回収可能価額は1,000万ポンド、減損損失は5,000万ポンドと計上される。しかしベトナム会計基準(VAS)上では、HoaSenは取得価格の6,000万ポンドのまま、財務諸表上に計上され続けた。

日本企業のベトナムビジネスに与える影響

ビナシンの事例からも分かるように、減損会計の未導入は企業の財務情報を大きく歪め、実態からかけ離れたものにしてしまうリスクを抱えている。日本企業がベトナム企業と何らかの提携・またはM&Aを行いベトナム企業の財務情報をチェックする際に、減損会計に関する知識がないままに情報を鵜呑みにしてしまうと、当該企業の財務状況を見誤ってしまう可能性がある。そうならないためにも、ベトナムの会計・ビジネスに精通したコンサルティング企業等に財務デューデリジェンスを依頼することが必要だろう。

今後ベトナムで減損会計が導入されるか:現状では未定

ベトナムで減損会計が導入されていない理由は、減損会計制度が非常に複雑であり、さらに将来キャッシュ・フローや回収可能価額の算出のためには多くの参考となる市場データが必要であるためだ。ベトナムの市場はまだ歴史が浅く、参照できるデータが少ないため、減損会計が導入できないという事情がある。

ただし、以下のレポートでも紹介したようにベトナム政府はVASと国際会計基準(IFRS)のコンバージェンスを進めており、今後のコンバージェンスの成果として減損会計が導入される可能性は十分にある。

【最新動向】ベトナムにおけるIFRSの適用ロードマップ | VietBiz(ベトビズ)

まとめ

今回のレポートでは、ベトナムにおける減損会計について解説してきた。今回取り上げたポイントはあくまで数ある重要ポイントの一例であり、その他のポイントについては別のレポートで解説を行っていく。

ベトナム企業ととの取引の中で財務状況を確認する必要がある場合には、会計制度の違いに精通したコンサルティングのサポートを受けながらプロジェクトを進めていく必要がある。また今後のVASの改定の動向にも注視が必要だ。

ベトナム市場調査レポート一覧はこちらからもご覧頂けます。

ベトナム市場の情報収集を支援します

ベトナム市場での情報収集にお困りの方は多くいらっしゃるのではないでしょうか。

VietBizは日本企業の海外事業・ベトナム事業担当者向けに市場調査、現地パートナー探索、ビジネスマッチング、販路開拓、M&A・合弁支援サービスを提供しています。

ベトナム特化の経営コンサルティング会社、ONE-VALUE株式会社はベトナム事業に関するご相談を随時無料でこちらから受け付けております。