ベトナムに興味を持っている人なら一度は耳にしたことがあるであろう、ベトナムの2大航空会社であるベトナム航空とベトジェット。今回は両社の企業方針、体質などについて各社の財務情報を基に深掘りしていきたい。前半では両社の概要を整理し、後半では実際に財務諸表を見比べながら分析を加えていく。

ベトナム航空の概要:ベトナムを代表するナショナルフラッグキャリア

ベトナム航空の歴史はベトナム戦争前の1956年にまで遡る。1956年1月にベトナム政府によってベトナム航空局が設立された。当時所有していた機体は5機のみで、同年9月に国内線の運航が開始された。その後1993年にはベトナム航空局を母体として、国営企業としてベトナム航空が設立された。それ以降、現在に至るまでベトナムを代表するナショナル・フラッグ・キャリアとして国内外で知られてきた。2010年にはアメリカのデルタ航空等も加盟している航空連合である「スカイチーム」にも加盟し、国際的にもベトナム代表という立場を固めてきた。2019年にはベトナム航空はホーチミン証券取引所に上場すると同時に、当時86%を占めていたベトナム政府の株主割合を段階的に51%にまで引き下げていく方針が発表された。

ベトナム航空への新型コロナの影響

このようにベトナム航空業界をリードしてきた同社であるが、2020年より始まった新型コロナウイルスの感染拡大により収益が悪化。現地報道では債務超過により上場廃止もあり得ると報道された。この状況を受けて2020年末には経営再建のために1兆2,000億VNDの資金調達を行うと発表。2021年6月にはSeABank、マリタイムバンク(MSB)そしてサイゴンハノイ銀行(SHB)の3行より4,000億VNDの融資を受けることが発表された。残りの8,000億VNDについては新規株式の発行により調達すると見込まれている。

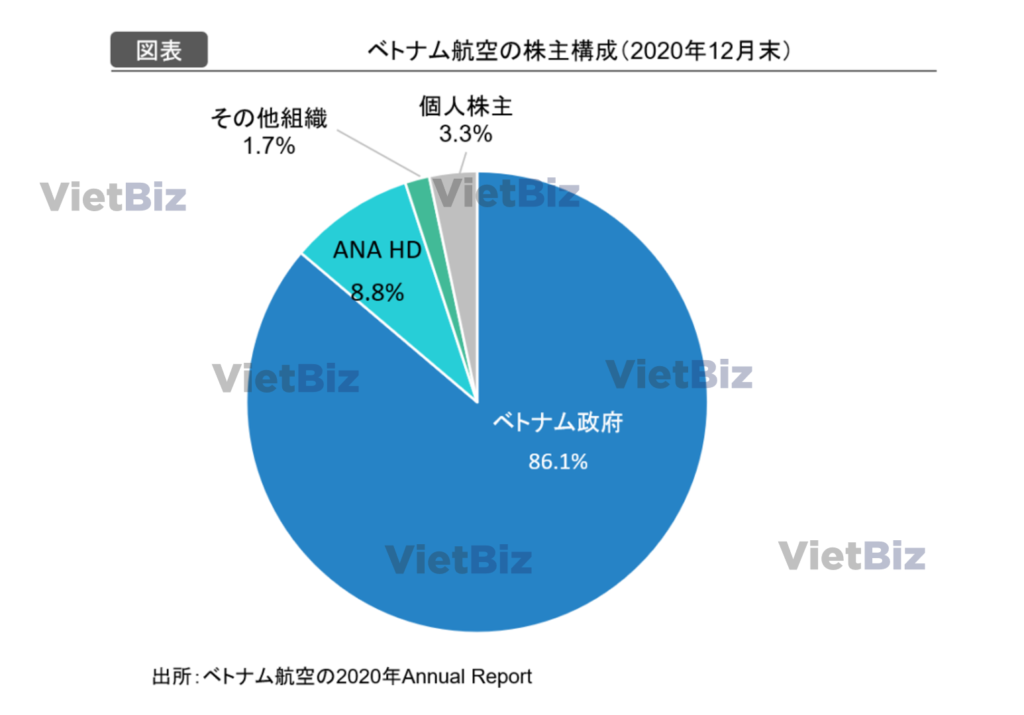

ベトナム航空の株主構成:ANAが8.8%を保有

もともとベトナム航空は国が全株式を保有してきたが、国営企業の民営化の流れに沿ってベトナム航空も株式の一部が民間に放出されている。その中で、ANAホールディングスが株式の8.8%を出資し、民間における最大株主となった。国の保有割合は86.1%で、その他企業・組織による保有割合が1.7%そして個人による保有割合が3.34%となっている。

ベトジェットの概要:格安航空会社から航空業界の2番手に

ベトジェットの設立は2007年。当時は国営企業であるベトナム航空が業界を独占しており、業界内での競争がない状態であった。もともと輸出入ビジネスや企業投資を行っていた創業者のグエン・ティ・フオン・タオ(Nguyen Thi Phuong Thao)は民間航空会社の設立のための規制緩和に向けて政府と交渉を続けてきた。2007年に会社設立が承認され、2011年に初めての航空便が就航した。

ベトジェットはベトナム航空と比べて非常に安価な料金でサービスを提供し、これまで高価なチケットを買うことが出来なかった多くのベトナム人が航空サービスを使うきっかけを作りだした。また日本-ベトナム間の航空券を100円で販売したり等のキャンペーンも注目され、またたく間にベトナム航空業界の大手企業として国内外で知られることとなった。2017年にホーチミン証券取引所に上場した。

ベトジェットへの新型コロナの影響

国内外の移動制限は運輸業に大打撃を与えた。順調に利益を伸ばしていたベトジェットも例外ではなく、旅客部門は赤字となった。しかしこれらの赤字を補うために同社は航空貨物輸送事業に注力。航空貨物輸送は需要の伸びによる運賃の上昇、燃料油価の低下などで各社で軒並み増収となっている。また同社は社内のコスト削減にも取り組み、これらの結果ベトジェットの2020年期の純利益は旅客部門の赤字を補って約686億VND(=3億2,700万円)の黒字となった。

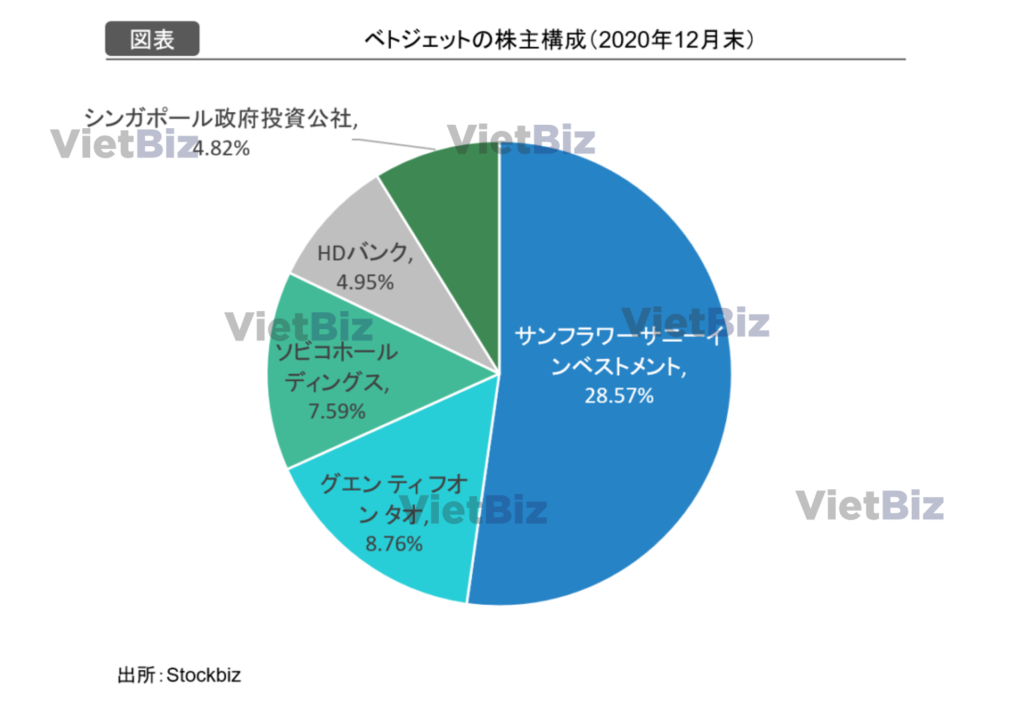

ベトジェットの株主構成:筆頭株主は創業者が代表を務める投資会社

ベトジェットの筆頭株主はサンフラワーサニーインベストメントという投資会社で28.6%の持分である。同社はベトジェットの創業者であるグエン・ティ・フオン・タオ氏が所有する投資会社である。またタオ氏個人でも8.8%の株式を所有している。タオ氏は資産総額10億ドル以上を有する東南アジア女性初のビリオネアとしても知られている。またシンガポールの政府系ファンド(SWF)であるシンガポール政府投資公社(GIC)が4.8%を所有している。

シンガポール政府投資公社はベトナム企業に積極的な投資を行っており、ベトジェットの他にはベトコンバンク、ビンホームズ、マサングループ等の株式を取得している。

ベトナム航空とベトジェットの財務諸表を比較

両社の概要を確認したところで、さっそく両社の財務情報の分析に入りたい。今回は両社がそれぞれ公表した2016年と2020年の決算書にある財務諸表(貸借対照表、損益計算書)を参考にする。ベトナム航空とベトジェットの企業間の比較をするとともに、2016年から2020年までに両社の財務状況がどのように変化したかという期間比較も同時に行っていく。

2016年末のベトナム航空とベトジェット

まずは今から遡ること5年前、2016年末の両社の財務情報を見ていく。この次の年にはベトジェットがホーチミン証券取引所に上場した。

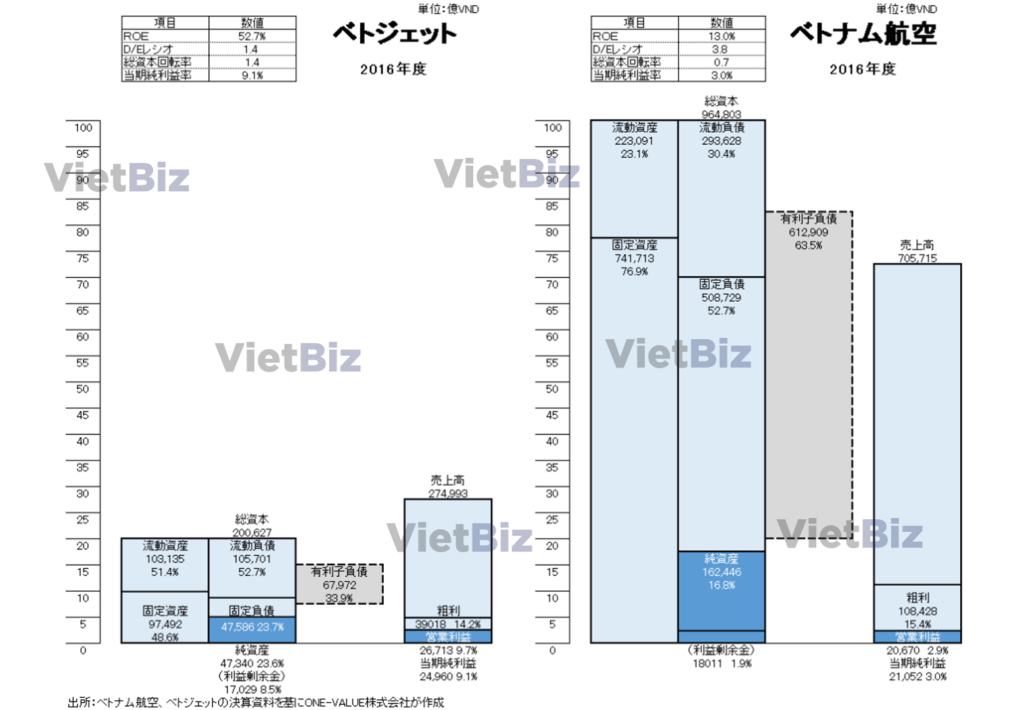

上記の図はベトナム航空とベトジェットの財務諸表を図で表したものである。両社の企業規模の大きさが分かりやすいように、図の縮尺を統一している。

ベトジェットの企業規模はベトナム航空の約1/5

企業規模はベトナム航空が総資本964,803億VNDであるのに対して、ベトジェットはベトナム航空の約21%の200,627億VNDであり、この時点では両社の規模に大きな差がある。売上高もベトナム航空が705,715億VNDであるのに対して、ベトジェットが274,993億VNDでありベトナム航空の約40%程度である。

ベトジェットの高い利益率

上述のようにベトナム航空はベトジェットと比べて会社の規模が非常に大きいにも関わらず、営業利益、当期純利益はそれぞれベトジェットがベトナム航空を上回っている。これは財務指標を見ると一目瞭然であり、当期純利益率(当期純利益÷売上高)はベトナム航空が3.0%、ベトジェットが9.1%となっている。このことからベトジェットが高い利益率を生み出す体質であることが分かる。

粗利率はベトナム航空が15.4%、ベトジェットが14.2%と大きな差はない。となると、この差を生み出しているのは営業利益率であるということが分かる。ベトナム航空の営業利益率を引き下げている要因の一つは販売費用である。ベトナム航空の販売費用は44,562億VNDで粗利に対して41.1%を占めている。一方でベトジェットの販売費用が5,178億VNDで粗利に対する割合はわずか13.3%である。

ベトナム航空の有利子負債の多さ

また、借入金の利息費用もベトナム航空の営業費用を押し上げている要因の1つである。上の図では総資本における有利子負債の割合をグレー色で示している。ベトジェットは有利子負債が総資本に占める割合が33.9%であるのに対して、ベトナム航空は有利子負債が総資本の63.5%を占めている。有利子負債が自己資本の何倍あるかを示したデッド・エクイティ・レシオ(D/Eレシオ)もベトナム航空は3.8と非常に高い。航空会社は航空機材の投資負担が重いため有利子負債が膨らみやすいという特徴があるが、それにしても3.8という数値は高く、財務の健全性に課題があると言える。

有利子負債が多いということは、毎年利息として支払う金額も多いことを意味している。ベトナム航空が2016年に支払った利息は13,654億VNDで粗利の12.6%を占める。一方のベトジェットの支払利息は1,807億VNDで粗利に占める割合がわずか4.6%である。

ベトジェットのROEは50%超え

代表的な財務指標にも注目してみよう。今回はROE、D/Eレシオ、総資本回転率、当期純利益率の4つの財務指標を算出した。両社で特に大きな差が出ているのはROEである。ROEとは当期純利益を自己資本(期中平均)で割ったものであり、企業が自己資本を活かしてどれだけ効率よく利益を生み出したかを計る指標である(本記事ではROEを算出する際には期末時点での自己資本を用いている)。

一般的にROEは20%以上であれば優良企業であると言われているが、ベトジェットのROEは驚きの52.7%であり、利益効率が非常に良いことが分かる。ベトジェットは整備士の負担削減のために同型の航空機材を購入したり、燃料油価の変動をヘッジするためにデリバディブ取引を行ったり等、徹底してコスト削減を行っており、そうした努力の結果が財務指標にも表れている。

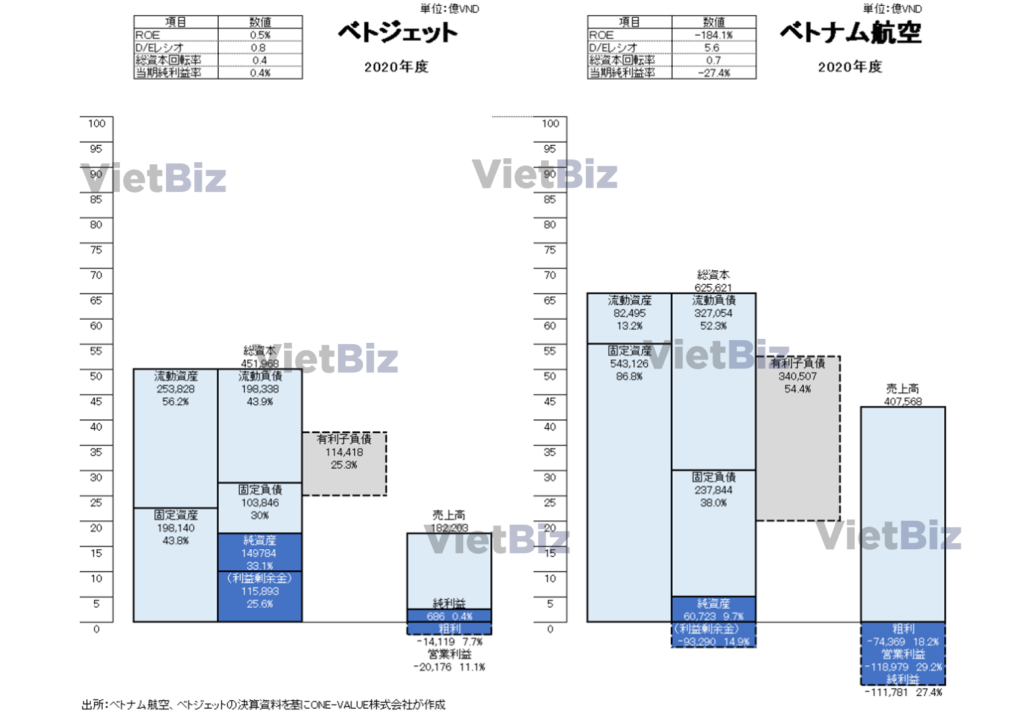

2020年末のベトナム航空とベトジェット

続いて、4年後の2020年末の財務情報を見ていく。特にベトナム航空とベトジェットの規模が4年間でどのように変化したか、そして新型コロナウイルスが両社にどのような影響を与えたのかについて見ていきたい。

期間比較のために縮尺は2016年末の図と同じにしている。

ベトジェットの企業規模が2.3倍に拡大した一方でベトナム航空は0.6倍に縮小

ベトジェットの総資本の額は4年間で2倍以上に膨らんでいる。これは同社が順調に市場のシェアを拡大し、国外便も増やしてきた結果であろう。また財務状況も非常に良くなっている。まず純資産の割合が23.6%から33.1%に増えている。これは同社が4年間に着実に利益を積み上げてきて、この利益が利益剰余金として内部に積みあがってきた結果である。また流動比率(流動資産÷流動負債)も100%を超えている。流動比率とは1年以内に現金化できる資産が1年以内に支払うべき負債をどれだけ上回っているかを示す指標である。100%を超えていれば短期的に財務が安定していると言え、逆に100%を大きく下回っていると、短期的に資金繰りで躓くリスクが高くなる。ベトジェットの2016年末の流動比率は99.5%であったが、2020年末には128%にまで改善している。

一方、ベトナム航空の総資本は2016年末の約0.6倍にまで縮小している。総資本が縮小することは一概に悪いことではないが、ベトナム航空の場合はベトジェットなどの格安航空会社にシェアを奪われてきた結果が表れていると考えられる。また流動比率が25.2%と大きく100%を割り込んでおり、短期的な資金繰りが相当苦しくなっていることが予想される。

ベトナム航空の純資産(自己資本)は大幅に縮小、有利子負債の負担が重くのしかかる

ベトナム航空バランスシートにおける大きな変化の一つに、純資産が大幅に少なくなっている点が挙げられる。この原因は利益剰余金の減少である。2020年末の利益剰余金は-93,290億VNDと大幅なマイナスとなっている。この負の利益剰余金が純資産を大きく引き下げているため、連動してD/Eレシオも5.6と大幅に悪化している。

この原因をより深く探るため、2020年の期首・期末の利益剰余金に注目してみよう。

2020年1月1日(期首)の時点では、利益剰余金は26,124億VNDのプラスであった。しかし同年12月31日(期末)には93,290億VNDのマイナスに転じ、その変動額は119,414億VNDのマイナスである。つまりベトナム航空の利益剰余金がマイナスに転じた一番の原因は、2020年の純利益が大幅に赤字であったことにあると言える。

新型コロナウイルスが両社に与えた影響

視点をバランスシートから損益計算書(P/L)に移してみよう。両社とも利益は大幅に減じており、苦しい状況であることが読み取れる。営業利益はベトナム航空が‐111,781億VND、ベトジェットが-20,176億VNDと、どちらもマイナスになっている。これは各国が海外からの人流を制限したこと、また国内での移動も大幅に制限されたことが大きな要因と考えられる。

しかし、純利益については2社で明暗が分かれた。ベトナム航空が111,781億VNDの赤字であるのに対して、ベトジェットは686億VNDの黒字で何とかプラスの利益を確保した。

ベトジェットは新型コロナウイルスの影響下でどのようにして利益を確保したのだろうか。

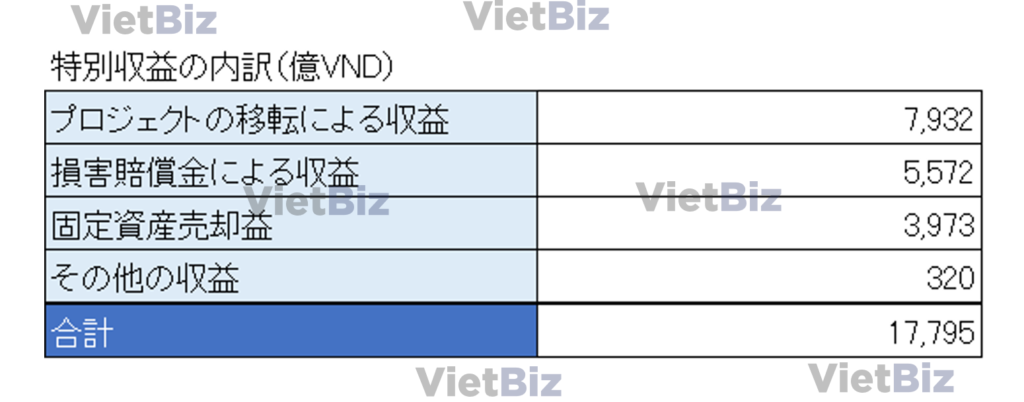

ベトジェットの赤字を救った「特別収益」

損益計算書では、営業利益に対して「特別収益(Other income)」と「特別損失(Other expenses)」を加え、税金の調整を加えたものが「当期純利益」となる。ベトジェットの損益計算書では特別収益の大幅なプラスが、営業利益の赤字を補填し当期純利益を黒字にしている。

ベトジェットの特別収益の中身に注目してみよう。

プロジェクト移転の収益とは、ベトジェットが所有していた「Vietjet Plaza」の事業・運営権の譲渡による収入を指す。また損害賠償金とは航空機のサプライヤーからの供給が遅延したことによる賠償金の受け取り収益。さらにいくつかの固定資産を売却したことにより、合計17,795億VNDの特別収益を得た。さらに税効果会計による法人税等調整額も大幅にプラスになったため、コロナ禍にあっても黒字を確保することができた。

このベトジェットの例のように、コロナ禍において、固定資産の売却により収益を補填する企業は多い。例えばベトナムの不動産ディベロッパー大手のノヴァランドグループも、保有していた有価証券を売却することにより利益の赤字転落を防いだ。

一方でベトナム航空も固定資産やリース権の売却を行ったが、赤字を回復するには至らなかった。これにより自己資本が大幅にマイナス、さらに流動資産も大幅に押し下げられてしまったため、資金繰りの悪化、そして前述のような大規模な資金調達の実施へと繋がっていくことになる。

今後のベトナムの航空業界の行方

ここまで、ベトナム航空とベトジェットの財務情報から両社の財務体質や新型コロナウイルスの影響などを見てきた。ベトジェットについては内部留保(利益剰余金)も多く持っており、航空貨物輸送事業も順調であるため、今後コロナ禍が続くとしても着実に事業が発展していくことが予想される。一方でベトナム航空は事業が順調に行っているとは言い難く、積みあがった負債のリストラ、高コスト体質の改善を早急に行うことが事業継続のためには不可欠だろう。

また2019年1月にはバンブー航空という新星も航空事業に参入した。バンブー航空は2019年の12ヵ月で市場シェアを2.2%から12.3%にまで急成長させ、業界3位の位置に付けている。

同社が既存のベトナム航空やベトジェットからどのようにサービスの差別化を行っていくのか、今後の成長に期待したい。

最後に:ベトナム企業の財務分析について

今回はバランスシートと損益計算書を分析の対象としてきたが、これらの簡単な情報だけでも企業間、また期間で比較することによって様々な情報を読み取ることができる。また決算書にはキャッシュフロー計算書や各項目の詳細情報など多くの情報が詰まっているため、書かれている情報を読むだけで企業が抱える課題や今後の方針について知ることが出来る。しかし、財務情報を効果的に活用するためにはただ情報を眺めるのではなく、分析の目的に応じて適切に情報を抽出し、適切な財務指標を使用することが必要である。

またベトナム企業の決算書、財務諸表は原則ベトナム会計基準(VAS)に基づいて作成されていることにも留意する必要がある。ベトナム会計基準は国際会計基準(IFRS)を参考に設計されているが、減損会計が行われない、資産除去債務が資産計上されずに発生時に費用計上される、土地は有形固定資産ではなく無形固定資産として処理する等の差異がある。そのため必要に応じてベトナム企業の財務情報を日本の会計基準に沿って調整を加えることも必要だろう。

財務情報は企業の健康診断票、または通知書のようなものである。その企業が1年間、または企業設立からこれまでを通じてどのような活動をしてきたかが数値として表れている。ベトナムへの進出、ベトナム企業への投資等を検討する場合には、これらの財務情報を有効活用して、適切な判断を下すことが重要である。