ベトナム製紙業界の概要

ベトナムの製紙産業は、他国に比べまだ発展途上にあり、大きな潜在力を秘めている。同国は、2023年にはパルプと紙製品を合わせて約700万トンを生産、約660万トンを消費し、ASEANではインドネシアに次いで生産高第2位、包装用紙の生産高では第1位(ASEANの総生産高の86%)である。

紙・段ボール製品はベトナムの幅広い産業にとって不可欠であり、所得が増加し消費者の可処分所得が増加するにつれて、需要は拡大し続ける可能性が高い。電子商取引や食品宅配サービスなどの産業の台頭により、紙・段ボール包装のニーズが高まっている。また、一部の製品や木材パルプなど国内生産用の原材料は、依然として輸入に頼っている。

この記事では、生産、消費、貿易を含むベトナムの紙パルプ市場に関する最新データを見て、主要な市場セグメントと外国人投資家のための機会について議論する。

紙と紙製品の需要

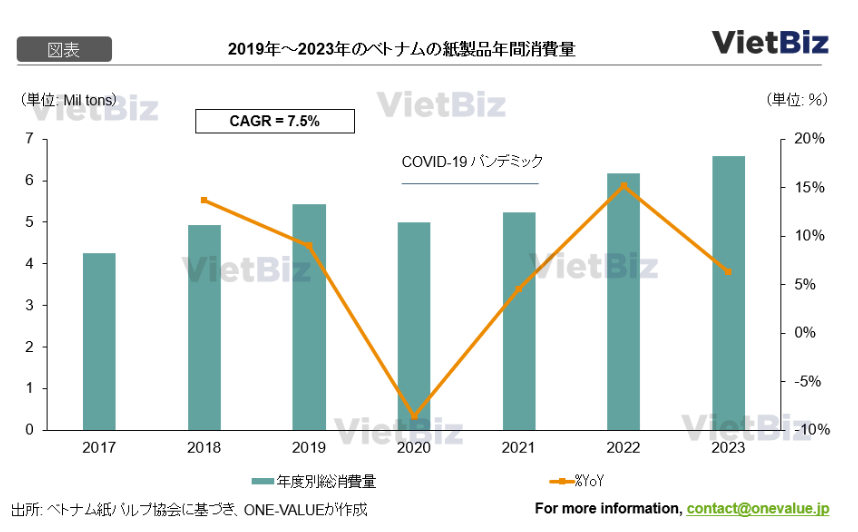

ベトナムの紙・パルプ市場は、2017年から2023年までのCAGRが7.5%と、安定した成長を遂げた。市場は新型コロナウイルス(Covid-19感)染症拡大から回復し、2022年には前年比15%増となった。

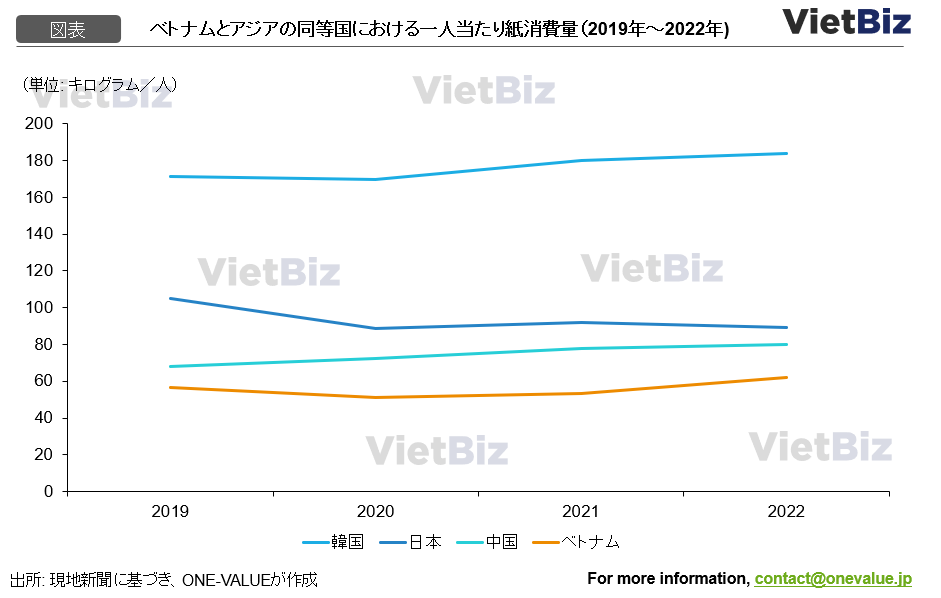

ベトナムの紙消費量はアジアの他の先進国に比べてまだ少ないため、市場は今後さらに成長すると予想される。例えば、2022年の韓国の紙消費量は1人当たり183.9kgで、ベトナムの3倍近い。

電子商取引と宅配サービスの急速な台頭により、段ボール紙と段ボールの需要も増加している。

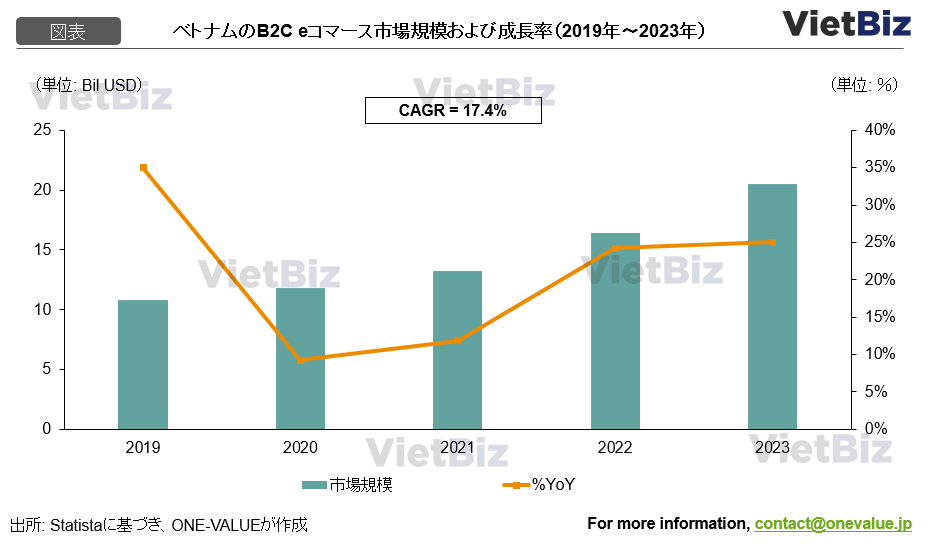

ベトナム商工省電子商取引・デジタル経済局によると、ベトナムの電子商取引は2019年から2023年の期間に毎年16~30%の成長率を記録している。2023年12月現在、Statistaによると、ベトナムのeコマース成長率は世界有数のeコマース成長率トップ10カ国にランクインしている。2018年、ベトナムのB2C eコマース収益が約80億米ドルだったのが、2019年には100億米ドルのマイルストーンを突破した(108億米ドルに達した)。収益は2020年には118億米ドル、2022年には164億米ドルに増加し続ける。注目すべきは、2023年にはこの数字が205億米ドルに達し、B2C eコマースの売上高が全国の商品および消費者サービスの小売売上高全体の約7.8~8%を占めるということである。

Metricの2023年オンライン小売市場概要レポート(MetricはEコマース・データ・プラットフォーム)によると、ShopeeやLazada、Tiki、Sendo、Tiktok Shopを含むベトナムの5大Eコマース・プラットフォームで成功裏に納品された商品単位は22億個で、2022年比で52.3%増加した。これは2019年以降で最も高い成長率である。

商工省電子商取引・デジタル経済局は、2023年にオンラインで買い物をする消費者の数は6,100万人に達し、年間の1人当たりのオンラインショッピングの金額は約336米ドルになると推定している。また、インターネット利用率は78.6%に達するとしている。

eコマースの成長は、製品パッケージの需要が増加するにつれて、ベトナムの紙パッケージ産業に好影響を与えている。オンラインショッピングの商品も、輸送のためにカートンに丁寧に保存される。

ベトナム政府の電子商取引発展戦略に基づき、2025年までにベトナム人口の半数以上がオンラインショッピングを利用すると予測されている。この予測は、紙製パッケージの需要が引き続き増加することを示している。

食品宅配はベトナムで急成長している産業であり、消費者や企業が環境への影響を懸念するようになるにつれ、プラスチック代替品への需要は高まり続けると考えられる。

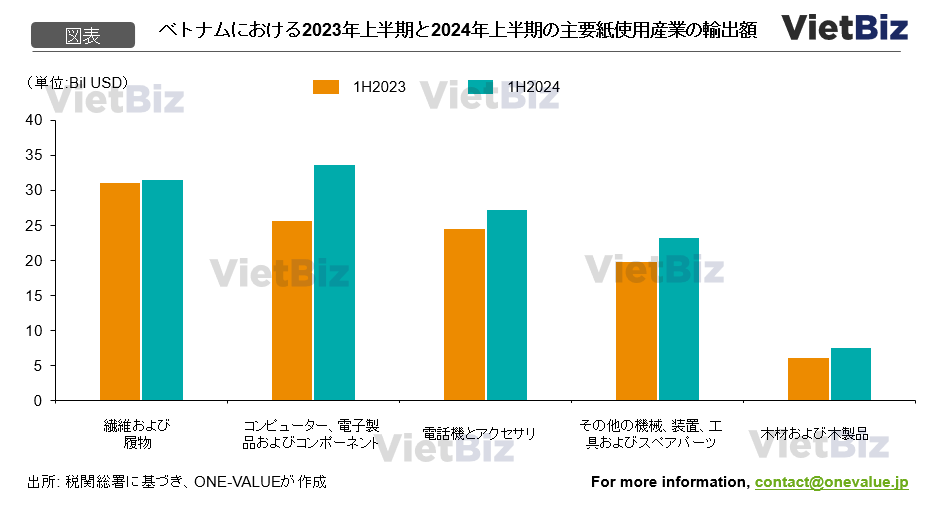

ベトナム国内の紙消費量の力強い伸びが予想されるもう一つの理由は、いくつかの主要産業の輸出の伸びである。紙・包装産業は、他の多くの製造業やサービス業に付随する裾野産業であり、特に包装に紙を使用する輸出比率の高い、繊維、履物、木製家具、農水産物、部品、電子機器などのような産業にとって重要である。したがって、これらの産業の輸出見通しが将来的に高まることも、国内製紙産業の発展を促進する。

紙および紙製品の製造

2023年は製紙企業にとって、供給が需要を上回る一方、消費需要が激減している影響を受ける厳しい年であった。過去5年間で、ベトナムの製紙産業は目覚ましい発展を遂げ、現在、製紙産業の総生産能力は約800万トン/年にまで増加したが、消費需要は約600万トン/年に過ぎない。

現在、ベトナム全国には製紙業を営む企業が約500社あり、国内生産量の約90%は工業生産部門向けの一般的な包装用紙製品である。供給が需要を上回っているため、多くの企業は生産を維持するために設計能力の50%~60%程度でしか操業していない。しかし、ベトナム紙パルプ協会の評価によると、今後、紙の消費需要は年率約14%から18%の成長率で増加する。従って、今後、生産設備をフル稼働させる必要も生じることが予想される。

- ロンハイ・ベンチェー(Long Hai Ben Tre)合資会社は、1兆8,000億ドンを投資してギャオロン(Giao Long)第3工場を建設した。この工場は、2025年半ばまでにドハコの紙生産能力を2倍以上、年産37万トン(現在の生産能力の120%に相当)に引き上げることができる。

- VNT19 Pulp and Paper Joint Stock CompanyはVNT-19紙パルプ工場を新たに設立した。

2021年初頭、中国は古紙(OCCを含むRCP)の輸入を禁止する政策を発表した。これにより、多くの中国包装用紙工場が、完成品を中国に再輸出し、国内のニーズに対応する目的で、東南アジア諸国に移転した。上記の政策により、中国のOCC輸入量は2016年から2021年の間に2,850万トンから100万トン未満に継続的に減少し、それに伴って中国の包装用紙完成品の輸入量は同期間にCAGR=47.6%/年で急増したが、2021年と2022年には新型コロナウイルス(Covid-19)感染症拡大の影響により減少した。中国のベトナムなど東南アジアへの生産移転に伴い、ベトナムの包装用紙産業の設計能力も2016~2022年の期間にCAGR=24.1%/年で急激に増加している。現在、ベトナムの包装紙産業はFDI企業が主導しており、そのうち最大手企業の4分の3(Cheng Loong、Chanh Duong、Lee & Man)は中国企業である。また、ベトナム製紙協会によると、ベトナムの包装用紙産業は現在、大きな生産能力を持つ約20社の企業(400社以上の総企業の5%程度)が、産業全体の生産高の65%を占めている。

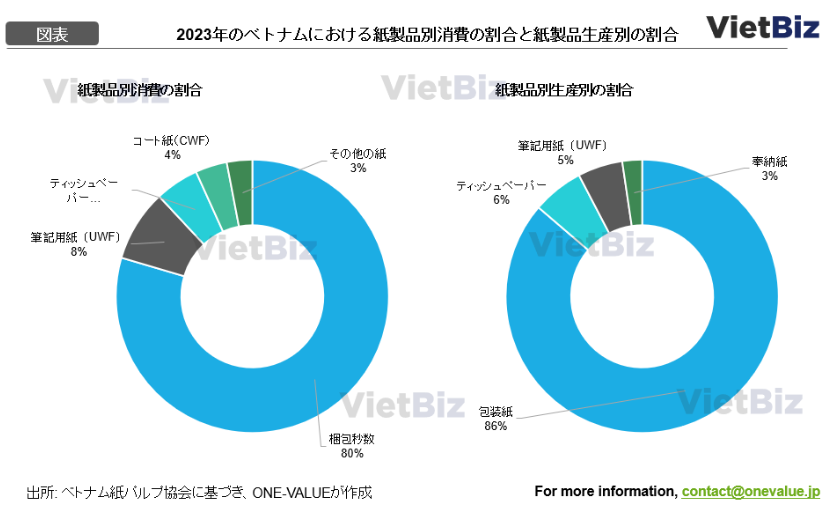

| 包装紙 | 印刷用紙と筆記用紙 | ティッシュペーパー |

様々な要件や目的に応じて、紙製品は4つの主要なタイプに分かれる。

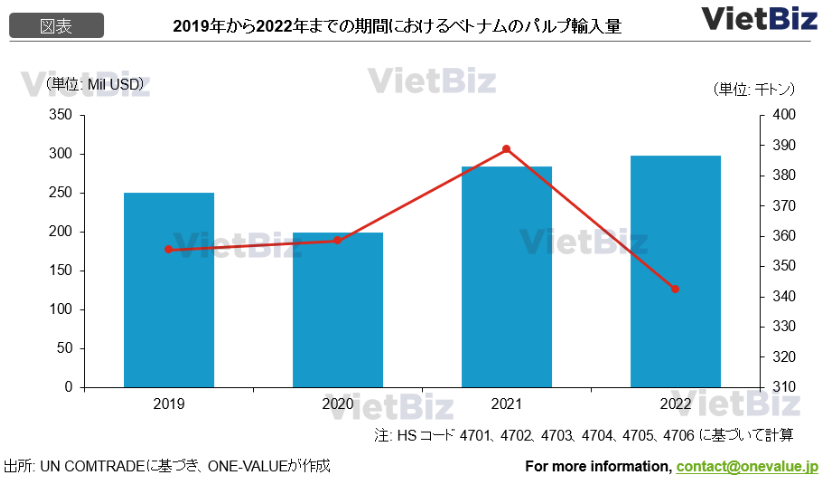

- 非塗工包装紙: ベトナムの製紙産業の主要製品である。現在、ベトナムは中国、インドネシア、タイ、台湾、韓国、日本などから包装用紙の約40%を輸入している(このうち中国からの輸入が最も多く、輸入高の約20%を占める)。2021年、ベトナムは2020年比16.7%増の60万トンの非塗工包装紙を輸入した。ベトナムの包装用紙は主に古紙から生産されている。

- コート包装紙: 高品質の包装タイプで、ベトナムでは少量しか生産されておらず(2021年には約4%)、ほとんどすべてを輸入しなければならない。2021年のコート包装紙の輸入量は82万9千トンに達し、2020年の同時期より6.8%増加した。輸入量が最も多い種類の紙製品でもある。

- ベトナムは現在、主に普及セグメント(表面紙と段ボール層、非塗工)の包装紙生産への投資に注力しており、工場が70%~80%の効率でしか稼働しないため生産能力の余剰に直面している一方、ハイエンドセグメント(塗工紙)の紙は供給不足に陥っており、依然として輸入を余儀なくされている。具体的には、2023年の包装用紙総生産量の構成では、約95%が一般紙で、そのうち約300万トンが国内で消費され、残りは輸出される。国内生産に加え、ベトナムは依然として包装紙を約170万トン(2023年の包装紙総需要の約40%)輸入しなければならないが、この製品はより高い技術と投資資本を必要とするため、ベトナムはハイエンドセグメントを中心に生産することができていない。

- 非塗工印刷・筆記用紙: この種の紙の生産量はベトナムの製紙産業全体の約5%を占め、国内消費需要の約50%を満たしている。2021年には、ベトナムは27万8千トン(48%)を生産し、24万9千トン(52%)を輸入した。

- ティッシュペーパー: ベトナムは現在、ティッシュの輸入と輸出の両方を行なっている。生産に関しては、ベトナムは現在中品質のティッシュペーパーしか生産しておらず、高品質の製品は生産していない。輸入に関しては、2021年のティッシュペーパーの輸入量は3.6万トンで、2020年の3.8万トンと比べて6%減少した。ベトナムの主なティッシュペーパー供給市場は10カ国で、そのうちインドネシアと中国がそれぞれ65%と18.8%を占め、その他の8か国は8.7%である。また、ベトナムはマレーシア、タイ、オーストラリア、アメリカ、インドネシア、フィリピンなど多くの市場にもティッシュペーパーを輸出している。

- ジョスペーパー:ベトナムの製紙産業は国内消費用のジョス紙を生産しているほか、台湾やインドの市場にもジョス紙を輸出している。2021年のジョス紙の生産量は0.15万トンで、国内消費量は5,000トンである。

さらに、ベトナムはこの地域の多くの国からも紙を輸入している。2024年3月だけを見ても、紙の輸入は前月比数量で52.8%、金額で48.9%増加し、200,648トン、1億7,761万米ドルに達した。2023年の同月と比較すると、数量で0.7%、金額で3.9%減少した。2024年3月の全種類の紙の平均輸入価格は885.2米ドル/トンで、前月比2.5%減、2023年3月比3.2%減であった。

中国、韓国、インドネシア、日本はベトナムにあらゆる種類の紙を供給する主要市場である。その中で中国は引き続きベトナムへの紙製品の最大供給国であり、中国からの輸入量は17万9,913トン、1億7,084万米ドル相当、価格は949.6米ドル/トン、2023年1~3月と比べ数量で19%増、取扱高で15%増、全国のあらゆる種類の輸入紙の総量の33.3%を占め、取扱高では35.3%を占めた。

日本からの輸入は6万8,475トン、5,723万ドル相当、輸入価格835.8ドル/トン、2023年1~3月同期比数量で35.9%増、取扱高で23.3%増、全国の全種類の輸入紙の総量の12.7%以上を占め、総輸入高では11.8%を占める。

韓国からの輸入は6万4,203トン、5,712万USD相当、2023年1~3月同期数量で17.6%減、取扱高で8.6%減、総量・総額の12%近くを占めた。

インドネシアからの輸入は同期間に数量で29%減、取扱高で30.7%減と大幅に減少し、60,319トン、5,357万米ドル相当となり、総量・総額の11%以上を占めた。

材料供給

ベトナムの製紙産業の原料は、主にパルプと古紙の2種類から調達されている。このうち古紙はパルプよりはるかに安いため、人気が高い。

パルプ

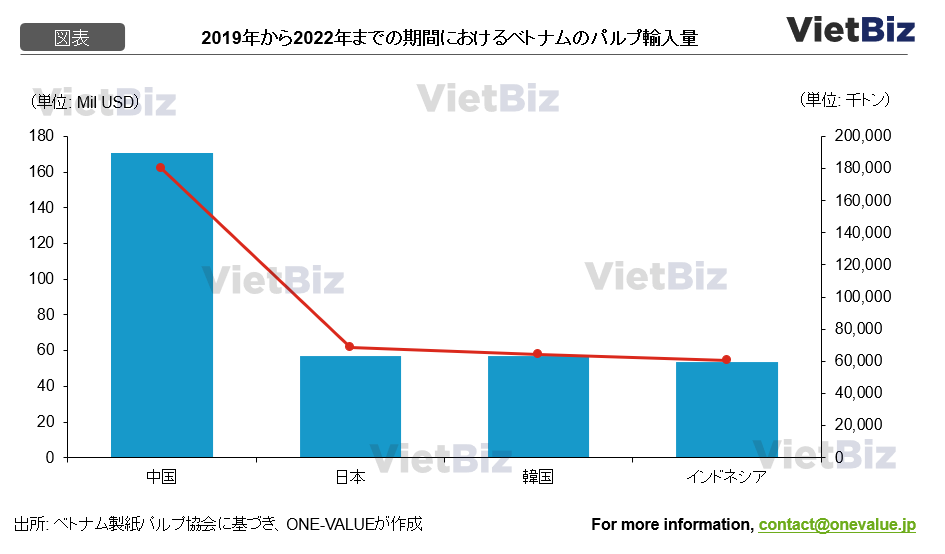

現在のベトナムの紙パルプ産業は、主に輸入パルプの供給に依存している。国内で生産されるパルプの量は現在かなり限られており、供給量を満たすには十分ではない。主に広葉樹から晒パルプを生産する国内パルプ企業の生産量は、国内製紙用パルプ需要の約35%を満たすに過ぎない。残りの65%は、主に北米と中南米市場からの輸入パルプ供給に依存している。

ベトナム製紙協会によると、2023年第1四半期のパルプ生産量は約4万2千トンと推定され、同期比で約5%増加した。工場は2021~2022年のような人手不足の状態ではなくなっており、操業能力は再び適切な水準で稼働している。加えて、新型コロナウイルス(Covid-19)感染症拡大後の各国からの物流の伸びなどにより、紙・パルプ産業向け原材料のサプライチェーンも回復しつつある。2023年第1四半期におけるベトナムのパルプ輸入量は約7万8千トンと推定され、前年同期比で約5.5%増加している。

ベトナムは現在多くの木材パルプを輸入しなければならず、ベトナムにおける木材生産の原材料コストに影響を与えているが、その理由は以下の通りである。

- 第1に、原材料へのアクセスが大きな問題である。現在の供給量が少ないこともアクセスを困難にしている。ベトナムは毎年1,500万トン以上の木材チップを輸出しているが、供給は散発的であり、パルプ工場を建設するのに採算があう十分な面積の原料地域はない。大規模で安定した原料地域に工場を持つには、企業は製紙用の森林を所有する必要がある。

- 第2に、資本難の問題がある。パルプ工場の建設には巨額の資本が必要で、投資回収期間も長い。

- 第3の問題は、国の政策メカニズムである。現在、国家は大規模な原料地域を開発する政策メカニズムを整備していない。国営林業農場は各家庭に土地を割り当てられており、各個人や各世帯と原料調達先を交渉するのは非常に難しい。

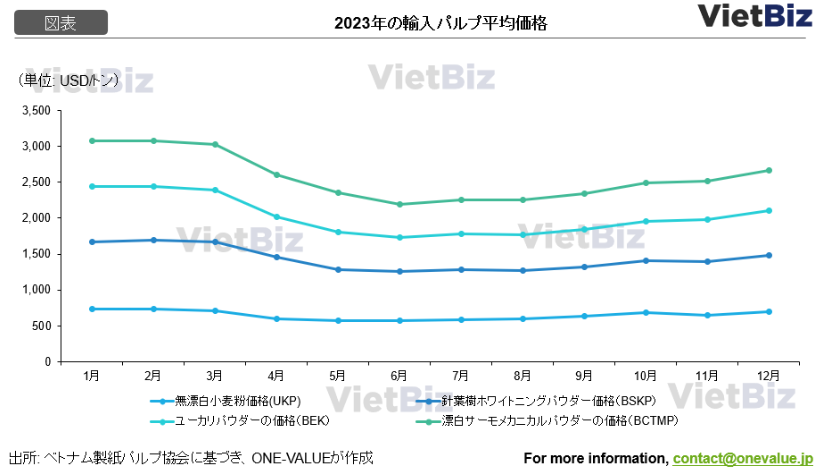

2023年のベトナム市場におけるパルプの平均輸入価格は急激に低下する傾向にある。その主な理由は、消費者需要の減少により生産活動が減少していることと、パルプのコストがOCC古紙よりも高いため、ベトナムは古紙よりもこの原料の輸入量が少ない傾向にあるためである。2023年のベトナム紙パルプ協会の報告によると、パルプ1トンの輸入額は以下のように示されている。

- 包装用主原料である未晒しパルプ(UKP)の2023年末の価格は700USD/トンで、年初に比べ約6%下落した。

- 包装用主原料の針葉樹ホワイトパルプ(BSKP)の2023年末の価格は785ドル/トンで、年初に比べ約18%下落した。

- ユーカリパルプ(BEK)の2023年末の輸入価格は625USD/トンで、年初に比べ23%下落した。

- 漂白サーモメカニカルパルプ(BCTMP)の価格は555米ドル/トンで、年初に比べ14%下落した。

しかし、一般的に2024年には、電子商取引、衣料品、食品・飲料産業の力強い成長により、パルプ価格は再び上昇が見込まれる。

製紙原料はOCC古紙を使用

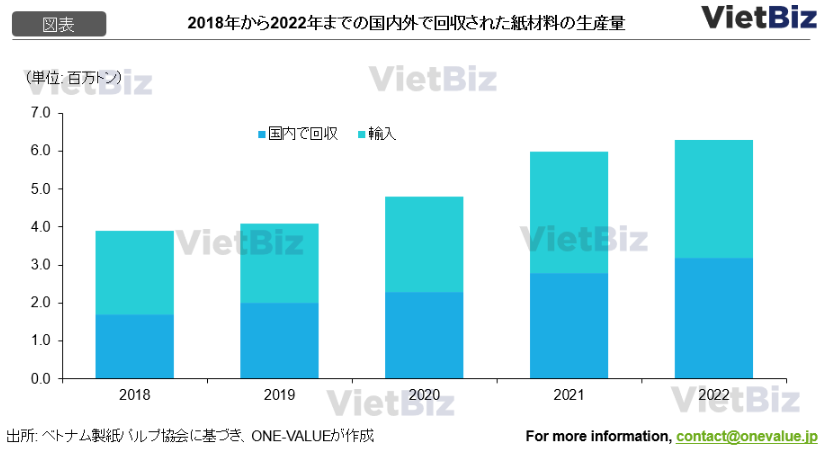

現在ベトナムでは、製紙産業用の原料としてOCC古紙、特にカートン用紙が使用されている。ベトナムでは、バージンパルプに比べてコストが3倍近く安いため、包装用紙産業では平均85%~90%のOCC原料を使用している。ベトナムの古紙輸入では、米国、欧州、日本が重要なパートナーであり続けている。これらの市場は、ベトナムに輸入される古紙市場全体の約75%を占めている。

ベトナムの製紙業界は、国内の古紙回収源が国内総消費需要の52%しか満たさない現状では、輸入OCC原料に依存している。同時に、同じ価格であれば、輸入OCCはより多様な供給源とより良い品質を持っている。その理由は、国内の廃棄物回収率と分類率が低く、リサイクル原料の回収に関する法制度が一貫していないからである。

日本の投資家にとってのチャンス

電子商取引と宅配サービスの急速な台頭により、段ボールと厚紙の需要が増加している。食料品宅配はベトナムで急成長している産業であり、消費者や企業が環境への影響を懸念するようになるにつれ、プラスチック代替品への需要は高まり続けるだろう。

同じ理由から、循環型経済の発展を目指すベトナムでは、リサイクルと廃棄物管理も大きな可能性を秘めている。例えば、「ベトナムの製紙産業の2020年までの開発計画と2025年までの拡張ビジョン」では、2025年までに国内の古紙回収率を65%に引き上げることを目指している。

また、中・高級製品の消費拡大に伴って大きな可能性を示し続けている高級特殊紙市場にも参入できる可能性がある。特にハイエンドの高級品に使われる高品質のパッケージは、ベトナムの消費者に非常に珍重されており、贈答品に対する文化的嗜好も特殊紙生産の必要性をさらに拡大させている。ベトナムは木材パルプなどの原材料を輸入に頼っており、まだベトナムで販売していない日本の生産者は、一度販売を検討してみることをお勧めする。

【関連記事】ベトナムの製造業についてはこちらの記事も合わせてご覧ください。