はじめに

近年、ベトナムは公衆衛生、環境汚染、国家予算への圧力といった多くの重大な課題に直面している。特に、糖尿病、心疾患、肥満などの非感染性疾患の罹患率が急増しており、不健康な消費行動が依然として社会に広く存在している。こうした状況を受けて、税制の見直し、特に特別消費税の調整は、消費行動を再構築し、国家予算に安定的な財源をもたらすための重要な施策と見なされている。

特別消費税の導入背景

2025年6月の国会会議において、ベトナム国会は特別消費税法の一部改正案を可決した。これにより、新たな3品目が課税対象として追加されたのは冷房能力24,000BTU〜90,000BTUのエアコン、加糖清涼飲料、ガソリン及びバイオ燃料である。

これらの改正は、持続可能な消費の促進、公衆衛生の保護、環境保全、そして財源の拡大を目的としている。今回の改正では、合計11項目が修正され、2026年1月1日から施行される。

課税対象品目の内容

加糖清涼飲料:2027年1月1日より、糖分含有量が100mlあたり5g以上の加糖飲料(牛乳・乳製品、栄養目的の液体食品、天然ミネラルウォーター、ボトル入り飲料水、純粋な野菜・果実ジュースなどを除く)に対して、特別消費税10%が課される予定である。また、2026年には暫定的に8%の税率が適用される

ガソリンおよびバイオ燃料:ガソリンに対する特別消費税はレギュラーガソリン(10%)、バイオガソリンE5(8%)、バイオガソリンE10(7%)のように維持される。この税率設定は、バイオ燃料の利用促進と温室効果ガスの削減を目的としている。

エアコン:2026年より、冷房能力24,000BTU〜90,000BTUのエアコンには10%の特別消費税が適用される。この区分の製品は大量の電力を消費し、国家全体のエネルギー消費に大きな影響を与えるためである。

たばこおよび関連製品:追加されたばかりではないがこれらは特別消費税の中でも最も高い税率が課される品目の一つであり、たばこに対しては現在75%の税率が適用されており、今後さらに引き上げられる予定である。アルコール飲料に関しては、アルコール度数が20度以上の酒類には、2026年1月1日から税率65%が適用され、2031年1月1日までに90%に引き上げられる予定である。また、20度未満の酒類には2026年から税率35%が適用され、2031年までに60%に引き上げられる。ビールに関しても、2026年から税率65%が課され、2031年までに90%に引き上げられる見通しである。

特別消費税政策に対する評価

本章は特別消費税政策に対する評価について解説する。

国内専門家の評価

今回の改正について、多くの国内専門家は高く評価している。課税対象の拡大は妥当であり、課税される品目はいずれも健康や環境に悪影響を与えることが明らかな商品である。

ガソリンについては、主に個人の交通手段で使用される一方、産業分野では主に非課税のディーゼル燃料が使用されている。このため、ガソリンへの課税は、公共交通機関や電気自動車の利用促進を後押しし、グリーン経済への転換と温室効果ガス排出削減に合致している。

また、エアコンについては、家庭用の小型製品は課税対象外とされ、主に産業用・商業用の大型製品のみが対象とされている。このため、一般市民の生活に与える影響は小さく、国家財政においては適切な税収の増加が期待される

国際機関の評価

世界保健機関(WHO)は、今回の特別消費税政策を高く評価している。WHOによれば、これは若者の保護、公衆衛生コストの削減、そして国家の労働生産性向上に効果的な施策であるとされている。

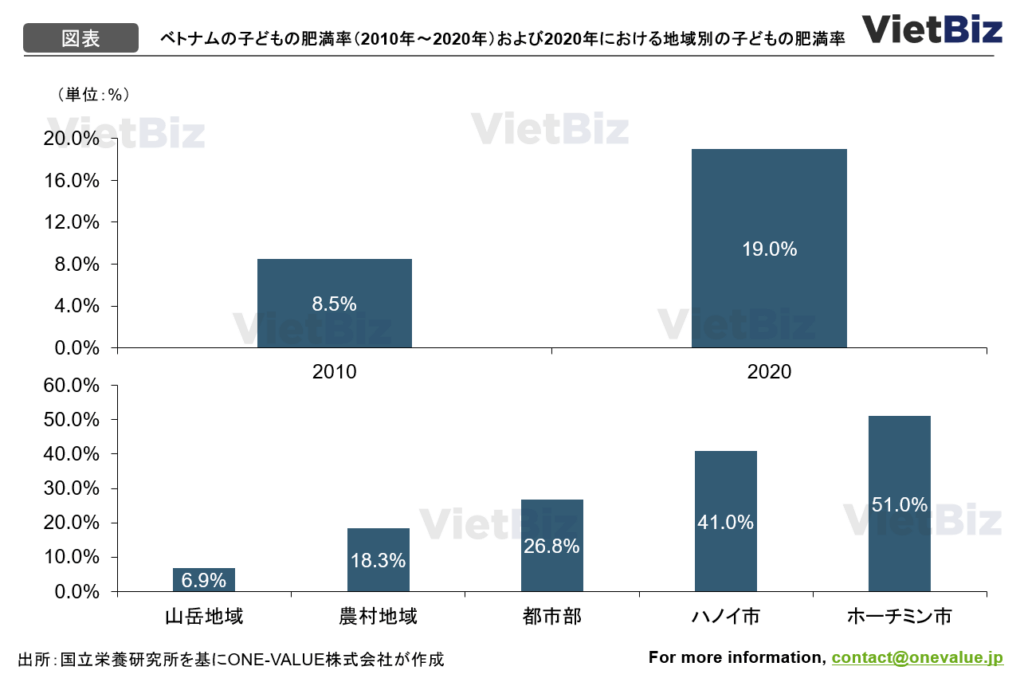

ベトナムにおける加糖飲料の消費は急増しており、過去15年間で4倍に拡大。2023年のデータによると、国民一人あたり年間約70リットル(週に約1.3リットル)を摂取している。これは非感染性疾患の蔓延に直結する懸念すべき数字であり、実際、これらの疾患(糖尿病、心疾患、脳卒中、がんなど)は国内死亡原因の約80%を占めている。

WHOは、加糖飲料の習慣的な消費者が慢性疾患の高リスクにさらされていると警告しており、今回の税政策は「価格によるシグナル」として、消費行動を是正する有効なツールと見なされている。

結論

今回の特別消費税の対象拡大は、財政政策を通じて社会的課題に対応するための戦略的な政策調整である。この政策は単なる財源拡大を目的とするのではなく、健康的な消費行動の誘導、環境に配慮した製品・サービスへの転換、そしてグリーン経済への移行を促進するものである。今後、健康や環境の分野で強みを持つ企業にとっては、ベトナム市場における進出や拡大の大きな機会ともなり得る。

ベトナム経済・ビジネス関連の有料レポートはこちらからもご覧いただけます。