はじめに

ベトナムではベビー用品市場の成長が見込まれている。その主な要因として、高い出生率、子育てにおけるZ世代の台頭、ECやMT販売チャネルの拡充が挙げられる。ベトナムでは消費者の間で利便性や安全性の高い製品への関心が高まり、高品質なベビー用品の需要が増加している。さらに、中間層の増加による所得水準の向上といったプラスの要因も市場の成長を後押ししている。これらの要因により、外資企業や日系企業がベトナムのベビー用品市場でのシェアを拡大しやすい環境が整っている。消費者の変化するニーズに応じた品質重視の製品を供給することで企業は有望なビジネスチャンスを掴むことができる。今回のレポートではベトナムのベビー用品市場について詳しく解説する。

ベトナムにおけるベビー用品市場の概要

本章ではベトナムにおけるベビー用品市場の概要について解説します。

市場規模

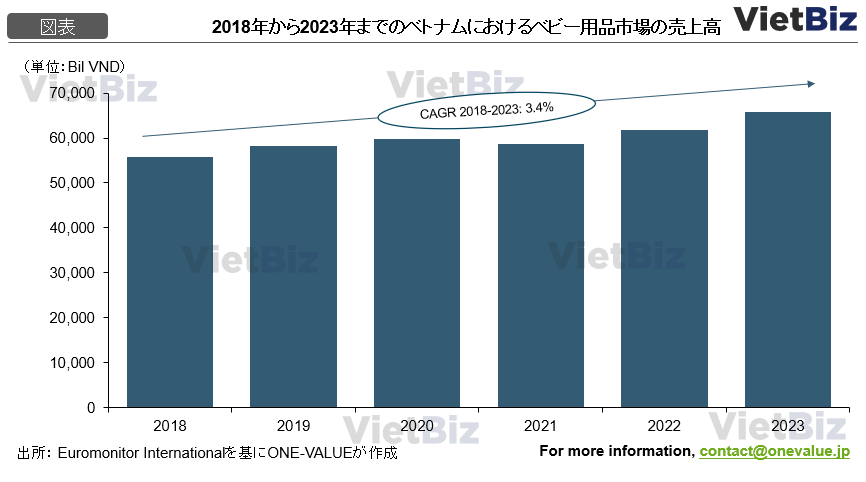

ベトナムにおけるベビー用品市場は、安定した成長と、特に外資大手企業との高い競争による大規模な市場になると考えられている。Euromonitorによると、ベトナムのベビー用品の売上は2023年に約65,807.4 Bil VNDに達し、2022年比6%の増加であった。年間成長率は、2018年から2023年の期間は3%であったが、これは主に新型コロナウィルス(Covid-19)感染症拡大後の厳しい経済状況が消費者の支出に影響を及ぼしたためである。ベビー用品産業における主な製品グループは、ベビーフード、ベビー用の化粧品、医薬品、子供服である。

市場の成長を促進する要因

ベトナムのベビー用品市場の主な成長要因として、子どもの人口規模が大きいため消費需要が高いこと、新世代の親の子育て意識や購買スタイルの変化、ECやMTチャネルを中心とした販売システムの充実などが挙げられる。

国連(UN)のデータによると、ベトナムでは毎年約156万人の子どもが生まれていると推定されている(東南アジアで最も子どものいる世帯の割合が高い国)。2023年には、ベトナムの18歳未満の子どもの数は2,600万人を超え(総人口の25%近くを占める)、そのうち5歳未満の子どもは700万人を超えている。

さらに、新しい消費者層であるZ世代 (1997年から2012年の間に生まれた人)が子育て世代に突入し、徐々に業界の主要な消費者層になりつつある。若い世代は、さまざまな情報源、特にインターネットからの情報源にアクセスする機会が多く、それに応じて育児に対する意識や知識も向上している。また、子育てをより楽に、より余裕をもって行えるように、さまざまな商品やサービスにお金を使うことを厭わない。

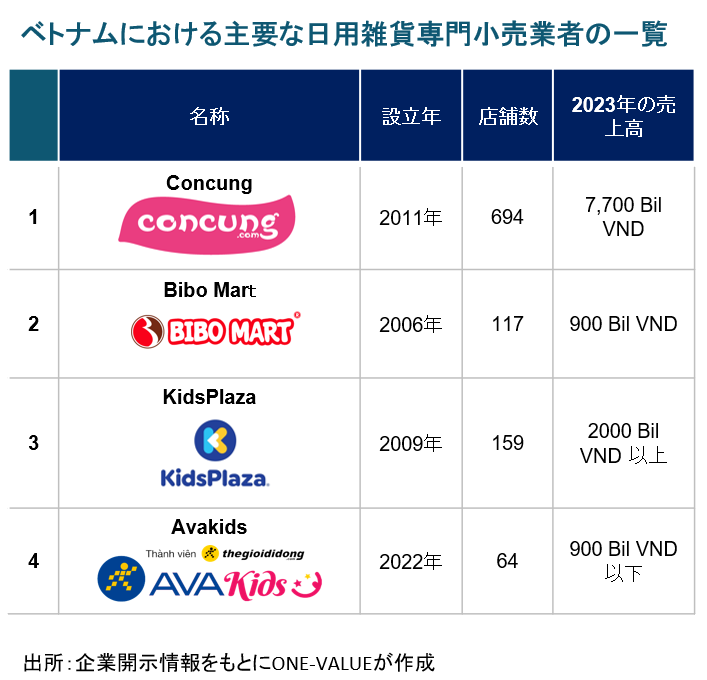

近年、(MT販売チャネルに属する)ベビー用品店舗チェーンは力強く拡大しており、小売チャネル全般の成長を牽引している。Wordpanel Division Household Panelがベトナムの4都市と農村部を対象に行った調査によると、2023年、ベトナムのベビー用品店舗チェーンの売上高は、2022年比で31%増加した。広範な店舗網を持つ企業は、毎年数Bil VNDの売上を達成している。最も有名なベビー用品店舗チェーンの一つがCon Cung社である。Con Cungは、地方に約700店舗のチェーンを所有しており、2025年までに店舗数を2,000店舗に増やすことを目指している。このチェーンは、①ベビー用品の原産地と品質を保証することで顧客に安心感を与える、②多くのおむつや粉ミルクブランドなどで多様な選択肢を提供する、③専門的なサービスと製品コンサルティングサービスを提供する、ことによって人気を博している。

MT店舗チェーンの発展に加え、ECチャネルもベビー用品市場で顕著な成長を記録した。Metricのベビー用品市場レポートによると、2023年第1~3四半期において、ベトナムの5大ECプラットフォーム(Shopee、Lazada、Tiki、Sendo、Tiktok shop)でのベビー用品市場の売上は、総売上高8,708億VNDに達し、2022年同期比で57%増加した。同時に、販売された商品数も5,660万点に達し、54%増加した。

将来の市場のポテンシャル

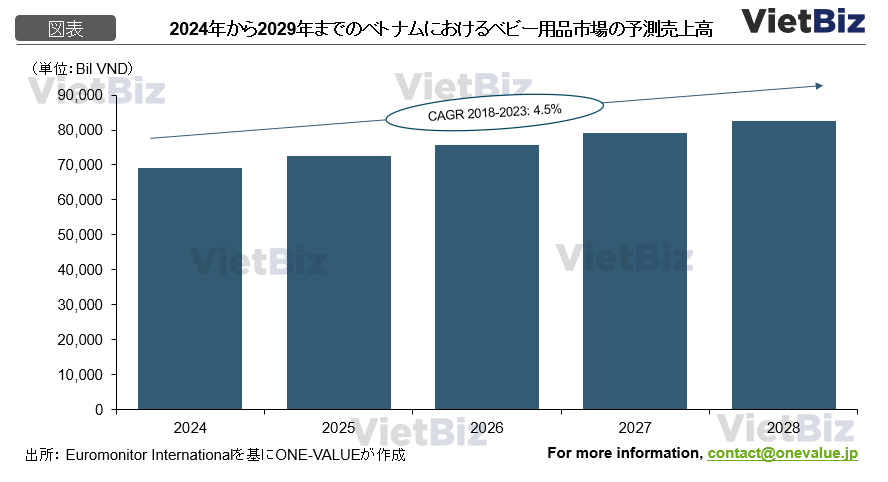

将来の市場のポテンシャルとして、ベトナムのベビー用品市場の成長は緩やかに成長し、2024年から2029年の成長率は4.5%にとどまると予想される。ベトナムの出生率は低下傾向にあり、今後もその傾向は続くと予想される。その理由として厳しい経済状況が回復の兆しを見せないことや、出産・育児にかかる費用が非常に高額であることを子育てを検討している夫婦が恐れているからだ

この少子化傾向に直面して、ベトナム政府はさまざまなプログラムを開始し、2030年までの新たな人口戦略を採択した。この戦略は、国民に子どもを持つことを積極的に奨励し、健全な出生率の維持に貢献するよう設計されている。ホーチミン市の場合、出生率を向上させるため、すべての夫婦が2人の子どもを持つことを奨励することを目標に掲げており、社会住宅の購入支援に加え、2人目の子どもを持つ夫婦に対する病院費用(自己負担金、保険)の支援に重点を置いている。これらの政府の努力が、ベビー用品市場の早期に回復に繋がり、再び力強く発展することができるか注目される。一方で、家庭内の子供の数が少なくなると、親は一人一人の子供に対してより多くの商品を購入し、サービスへの投資を増やす傾向にある。 加えて、子育てに関する知識の普及、所得水準の向上、中間層の台頭も、業界を促進する要因となっている。

ベトナムにおけるベビー用品市場のトレンド

本章ではベトナムにおけるベビー用品市場のトレンドについて解説します。

スマート家電の使用

テクノロジーの発達とスマート家電の出現により、親は育児の時間とリスクを軽減するために、電動ベビーベッド、ミルクウォーマー、母乳ポンプなどの最新の機械や設備を購入する傾向が一層強まっている。これらの製品の購買意欲は、子どもの発育に最適な条件を整え、育児の負担やプレッシャーを減したいとの思いからきている。Philips Avent, Fatz baby, Chicco などの海外ブランドは、この心理からくるショッピング・トレンドに応え、多くの最新機能を備えた多様な製品の販売を手掛けている。

URL: Concung

ECチャネルでのショッピング

ベトナムの多くのZ世代消費者が子育て期を迎え、徐々にこの業界の主要な消費者となりつつあり、ベビー用品の消費行動に大きな変化をもたらしている。Z世代の顕著な消費行動の一つとして、ECサイトが高い利便性と多様な選択肢を持つため、ECサイトを通じて情報を調べたり、買い物をしたりすることが挙げられる。

また、2022年から、ECサイトでのライブストリーミングセールという形態がますます人気を集めている。視覚的なビューを提供することで、ユーザーが店舗にいなくても簡単に商品の状態を確認できることから、ユーザーを惹きつけている。ECチャネルでベビー用品を購入する傾向は、今後さらに拡大することが予想される。

ベトナムのベビー用品の主な製品セグメント

ベトナムのベビー用品の主な製品セグメントについて解説します。

粉ミルク

赤ちゃん用の粉ミルクは、赤ちゃんの発育段階によって、スタンダードミルク(0~6ヶ月用)、フォローアップミルク(6~12ヶ月用)、成長期用ミルク(1歳以上用)、特別な乳児用粉ミルク(特別な栄養が必要なお子様用)などに分類される。

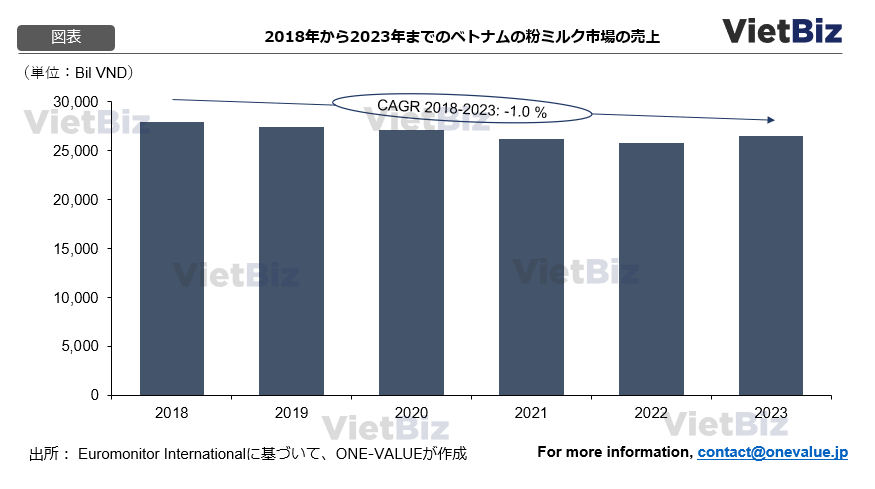

一般的に、ベビーフード市場全般と粉ミルク市場は、成長率がわずかに低下したEuro Monitorによると、2023年の粉ミルクの売上は26,545.8 Bil VNDで、2018年から2023年の年間成長率はー1%であった。2022年との比較では、売上高は3%増加したものの、この増加は、生産量の増加ではなく、原材料、輸送、物流コストが上昇し、製品価格が上昇したことによるインフレが主因であった。過去5年間の経済不況で、消費者は支出を抑え、粉ミルクのような高価格製品への支出を渋るようになった。

しかし、ベトナムでは今後も出生率の低下が続くと予想されるにもかかわらず、粉ミルク市場は2024~2028年の間に2.2%増と微増が見込まれている。この背景には、子どもの健康と栄養に対する子育て世代の理解と関心の高まりがあり、所得の増加とともに、粉ミルク製品、特にブランド化された高品質の製品に対する需要が高まっていることがある。

また、ベトナムでは女性の労働人口比率が高く、一般的な企業の規定では、産休は6ヶ月間である。6ヶ月後、これらの働く母親は母乳育児を続けることが難しくなるため、フォローアップミルクや成長期用ミルクの需要が高くなる。実際、総売上に占めるこの2つの製品グループの売上高比率は最も高く、フォローアップミルクは11.7%、成長期用ミルクは80.7%である。

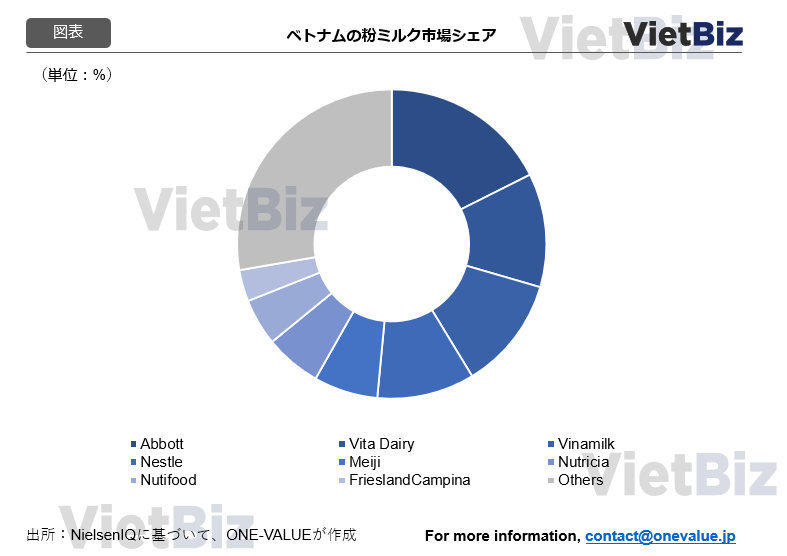

NielsenIQが2024年5月に発表したベビー用品業界レポートによると、ベトナムの粉ミルク市場シェアの大半は外資系企業が占めているが、一部の国内大手企業も一定のシェアを占めている。上位3社は Abbout社(17.6%)、VitaDairy社(11.9%)、Vinamilk社(11.8%)となっている。

ベトナムの粉ミルク市場には、Morigana、Meiji、Glicoなどといった日本発のブランドも多い。法務コンサルティング会社のDezan Shira & Associatesによると、ベトナムの子育て世代の75%は、子供のために製品を購入する際、ブランドの評判と世界的知名度という2つの要素を第一に考えている。そのため、その評判と優れた品質で、日本ブランド製品はますますユーザーから注目されるようになっている。その典型的な例がMeijiで、ベトナムの粉ミルク市場に進出して約10年で、市場シェアを0%から2.5%に伸ばした。

おむつ

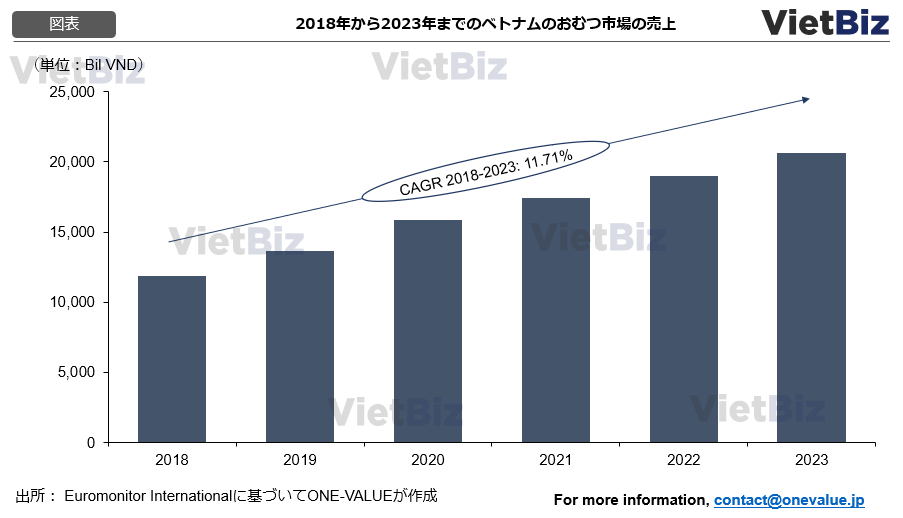

おむつはベトナムのベビー用品産業における代表的な製品である。ベトナムのおむつ市場は、世界の主要おむつブランドの参入により急成長している。Euromonitorの統計によると、2023年のベトナムにおけるおむつの総売上高は20,619.5 Bil VNDに達し、2018年から2023年の期間に11.7%の成長率を達成した。消費者所得の増加、都市化、販売チャネルの拡大がこの急成長を支える三つの主要な要因と考えられている。加えて、昨今の子育て世代の子供の衛生に対する意識は徐々に高まっており、各成長段階の子供に適したおむつにも気を遣っている。子育て世代のおむつに対する関心は、吸収性だけでなく、運動時の快適性、おむつかぶれ防止など、他の多くの機能にも及んでいる。実際に、メーカーは最近、Huggiesのティーツリーオイルを添加したかぶれ防止紙おむつ、Bobbyの天然レモングラスの香りの蚊取り紙おむつなど、顧客を引き付けるために多くの新機能を備えた新製品の研究開発に力を入れている。

国内市場における販売チャネルの面では、ベビー用品店舗チェーンの継続的な拡大が、おむつ製品の成長を牽引する要因の一つとなっている。現在のベビー用品店舗チェーンは重要な販売チャネルであり、都市部から農村部まで幅広い地域に高品質のおむつを届けている。

GTチャネルとMTチャネルに加え、ECチャネルも人気の販売チャネルであり、成長率も高い。Metricによると、2023年第1四半期から第3四半期にかけて、現在ベトナムの5大ECプラットフォーム(Shopee、Lazada、Tiki、Sendo、TikTokを含む)におけるマザー&ベビー業界は、当業界製品グループの売上が8,708 Bil VNDに達し、そのうちおむつ製品グループの売上高は1,430.5 Bil VNDとなり、前年同期比11%増となった(成長率は粉ミルク・ベビーフード業界に次ぐ)。

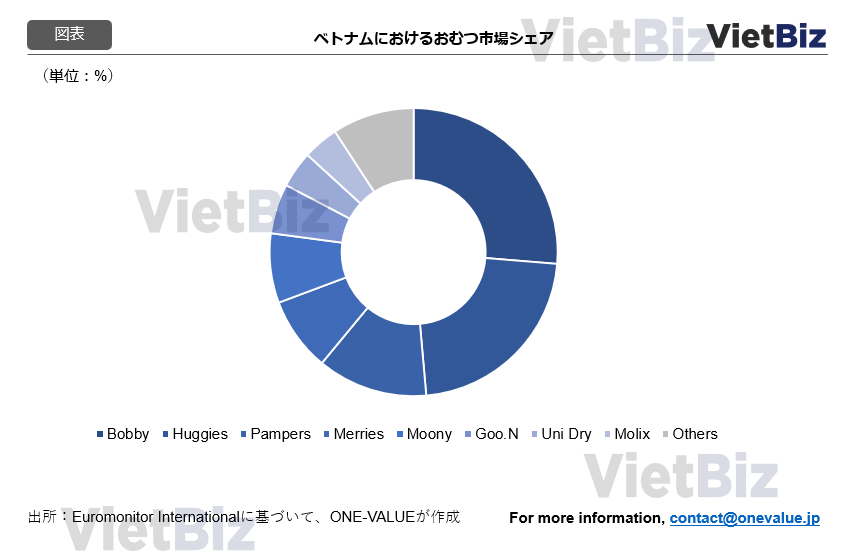

おむつブランドの市場占有率では、ベトナムのおむつ市場は海外紙おむつブランドとの間で激しいシェア争いを繰り広げている。その中でも、Bobbyブランドが26.3%と最大の市場シェアを占めており、次いでHuggies(22.3%)、Pampers(12.4%)となっている。その他 Moony, Merries, Goon, Genkiなど、日本のおむつブランドも、その品質の高さからベトナムで非常に人気がある。ベトナム紙パルプ協会(VPPA)の元副会長兼書記長によると、外資系企業がベトナムの紙おむつ市場を独占しているのは、大資本、近代的な生産技術、業界での長年の経験を持っているからであり、ベトナム企業はあらゆる面で弱く、市場シェアを争うのは厳しい。

今後の発展の成長性については、ベトナムのおむつ産業は短期的にも長期的にも成長の可能性があると評価されている。短期的な成長率は、流通チャネル、特にベビー用品店舗チェーンやECチャネルの力強い発展に支えられ続ける。長期的には、政府がベトナムの出生率低下に対処するための政策(最低2人の出産奨励、出産時の病院費用支援など)を導入・実施する努力が、業界の安定成長率を維持するための重要な原動力となる。加えて、人々の所得が増加し、人口構成の中で中間層が増加していることから、高品質なおむつ製品、ミドル・ハイエンド・セグメントに対する支払い意欲が高まっている。

哺乳瓶・おしゃぶり

哺乳瓶・おしゃぶりなどは、母親と赤ちゃんにとって身近なアイテムであり、育てる上で欠かせないものである。ベトナムでは、哺乳瓶やベビー用品はますます多様化しており、特に、質の悪い製品を使用した場合の幼児の健康へのリスクに対する子育て世代の懸念から、品質の向上に力を入れている。

特にベトナムでは、インターネットの普及などにより、幼児の健康管理に対する子育て世代の意識がますます向上している。ミルクや離乳食など幼児が直接消化するものだけでなく、哺乳瓶やおしゃぶりなど幼児が毎日触れるものにも高い安全性が求められる。これらの製品では、製造材料の品質が今日の子育て世代の最大の関心事となっている。ホーチミン市の第2小児病院の統計によると、近年、思春期早発症や性別異常の数が急激に増加しており、2019年だけで500人以上の子どもが治療を必要としている。医学研究によると、思春期早発症、性別異常など子どものホルモン異常は、哺乳瓶に含まれるBPA、プラスチック製のおしゃぶり、質の悪いシリコンなどの物質に生まれたときから晒されることと直接関係している。これらの問題は、後に子どもの精神的健康にも深刻な影響を及ぼすという結果をもたらす。そのため、BPAを含まない耐熱プラスチックや耐熱シリコンなど、安全性の高い素材を使用した哺乳瓶やおしゃぶりなどのベビー用品が、現在の子育て世代の最良の選択となっている。近年、哺乳瓶とその付属品の市場では、主に海外の大手ブランドである Piegon(日本)、Hegen(シンガポール)、Moyuum(韓国)などが存在感を示している。これらの製品は、GT、MT、ECのすべてのチャネルで広く販売されており、中でも、スーパー、ベビー用品店舗チェーンなどを展開するMTチャネルとECチャネルは、製品の原産地と品質が保証されているため、消費者の信頼を得ている。Metric社によると、特にECチャネルでは「哺乳瓶」の2023年6月~2024年7月の総売上は139.9 Bil VNDに達した。

URL: Khasa

子どもの健康に対する保護者の意識が高まり、子どもにお金をかける傾向が強まる中、高品質の「哺乳瓶・アクセサリー」製品は今後も安定した成長が見込まれる。

ベビーフード

人気のあるベビーフードには、粉ミルク、離乳食(離乳粥、離乳食ケーキなど)などがある。

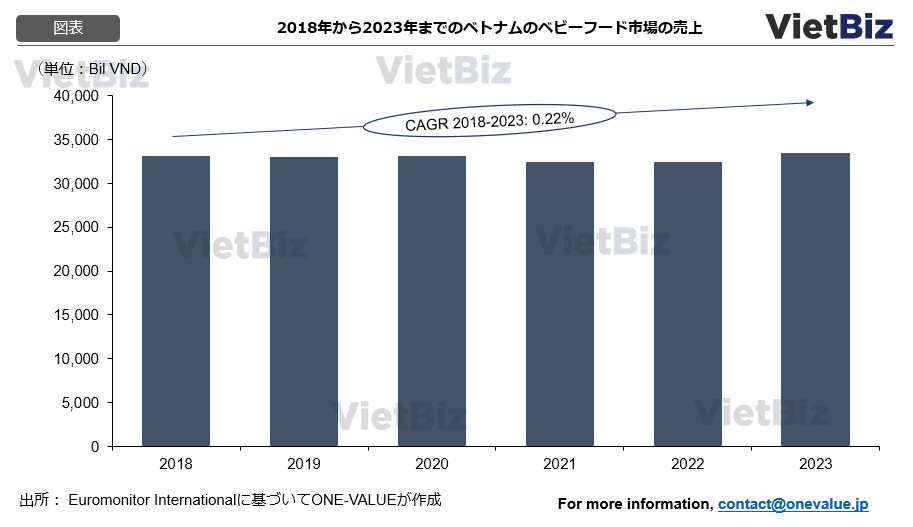

Euromonitorの統計によると、2023年末までに、ベビーフード業界の売上高は33,507 Bil VNDに達し、2018年~2023年に成長率は遅く、1%未満となっている。ベビーフードの価格はかなり高く、低所得者にとっては購入の大きな障壁となっている。多くの家庭、特に低所得者層は、ベビーフードを幼児にとって必要不可欠な商品とは考えず、家庭料理などよりコストを抑えた方法を選択している。しかし、徐々に子供の栄養についての知識を持ち、より多くのお金を払い、幼児の発育に投資しようとする親も多くいる。これは、今後の業界の成長を促進する主な要因であると考えられている。また、消費者も徐々に新型コロナウィルス(Covid-19)感染症拡大の前の状態に戻りつつあり、親の生活はより忙しくなっているため、ベビーフードなど時間をかけずに準備できる製品への需要も増加すると予測される。

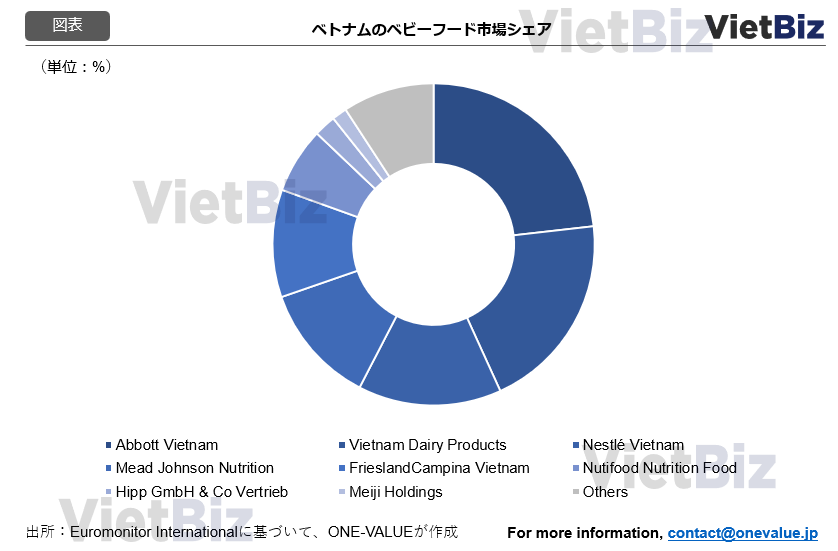

市場における幼児向け食品ブランドについては、ベトナムの消費者は依然として外国の有名ブランドの製品を信頼し、消費する傾向がある。国内大企業のVinamilkに加え、Abbot、Bestle、Mead Jonhsonなどの外資系企業が市場を独占しており、そのうちアボットだけで市場の4分の1を占めている。業界上位5社で総売上の80%を占めるなど、大企業が市場を独占している。 各大企業の強みと顧客アプローチ戦略についてみると、国内企業ではNutifood社やVinamilk社が顧客との距離の近さと価格競争力を武器に顧客を獲得している。特に、Nutifoodは農村部で有名になり、Vinamilkは都市部で人気がある。一方、Friesland Campina, Abbott, Nestléなどの外資系企業は、価格帯の異なる様々な製品ラインを保有することで顧客を惹きつけている。特に、MeijiやMoriganaといった日本ブランドは、高級品セグメントとして位置づけられ、都市部の顧客や高所得者層へのリーチに注力している。

近い将来、少子化の傾向は続き、ベビー用品全般、特にベビーフードの売上に直接的な影響を及ぼす。しかし、Euromonitorによると、この市場は依然としてプラス成長が見込まれ、2024年~2028年には2.5%に達すると予測される。この期間中、企業は製品の量より質の向上に重点を移すと言われる。したがって、高級製品はより高い価格で販売されることになり、数量は減少するものの、売上は依然として伸びると予想される。

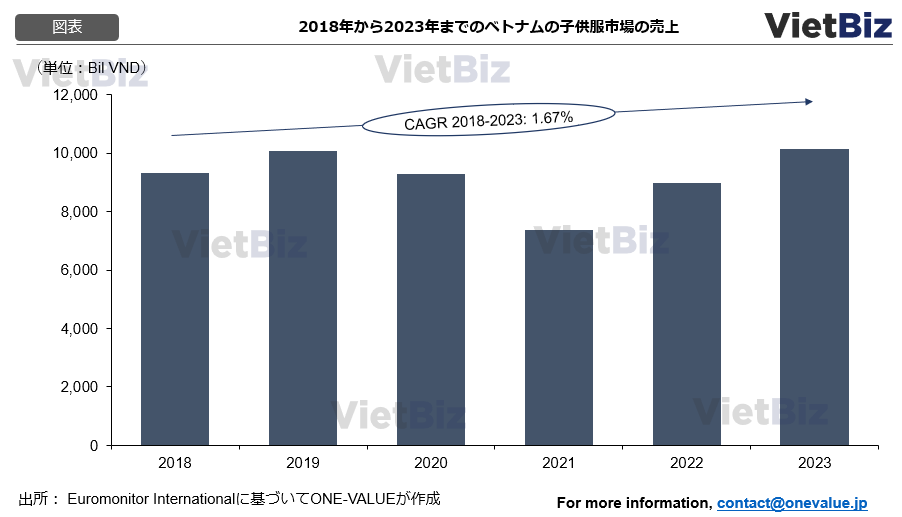

子供服

新型コロナウィルス(Covid-19)感染症拡大の終息後には、ベトナムの子供服産業も成長した。Euromonitor社によると、2023年、同産業の総売上高は2022年比で13%成長し、10,144.5 Bil VNDに達する。子供服には幼児服、男児服、女児服の3つのセグメントがある。その中で、幼児服の売上比率は21.4%と最も小さく、2022年と比較して6%の成長率にとどまっている。

新型コロナウィルス(Covid-19)感染症拡大のピーク時には、子供服の売上は金額・数量ともに激減した。Covid-19終息後、親たちは子どもたちを外出させ、アウトドア活動に参加させることができるようになったことが2022年と2023年の子ども服需要を牽引する要因となっている。また、子どもは成長が早いため、子ども服のライフサイクルは短い。さらに、ベトナムの人口は比較的若く、2023年には0~14歳の人口が22%を占める。国内の消費動向について、親たちはファッショナブルで高品質な製品、特に子どもたちが快適に動けるような衣料素材への関心を高めている。

ベトナムの子供服市場は細分化されており、市場シェアの90%以上は小規模小売業者に属している。この背景には、インフレの影響で、消費者は価格に敏感になっていることが挙げられる。消費者は以前のように特定のブランドに固執しなくなり、より適切な価格の製品に簡単に乗り換える傾向にある。このため、Canifa、Rabity、Yody、YFといった低価格~中価格帯の国内ブランドの売上が伸びている。さらに、国内ブランドはFacebookやTiktokなどのSNSを通じて存在感を高め、ShopeeやLazadaなどのECプラットフォームを通じて販売を促進しようとしている。一方、海外ブランドは、ハノイ、ホーチミン、ダナン、カントーといった主要都市でのオフライン販売の実施に引き続き注力している。海外ブランドのオンライン販売チャネルは、主にブランドのウェブサイトのみである。

Euromonitorによると、子供服市場は2024年から2028年にかけて4%の成長が予想されている。男児用の服は女児用の服よりも売り上げの成長率が高いとされており、理由として性別比の不均衡がある。実際に、2023年に生まれた赤ちゃんの性別比は100人の女児に対して男児は112人であった。乳幼児用の服は、ベトナムの出生率が減少しており、小売量の成長が最も遅い分野と見込まれている。

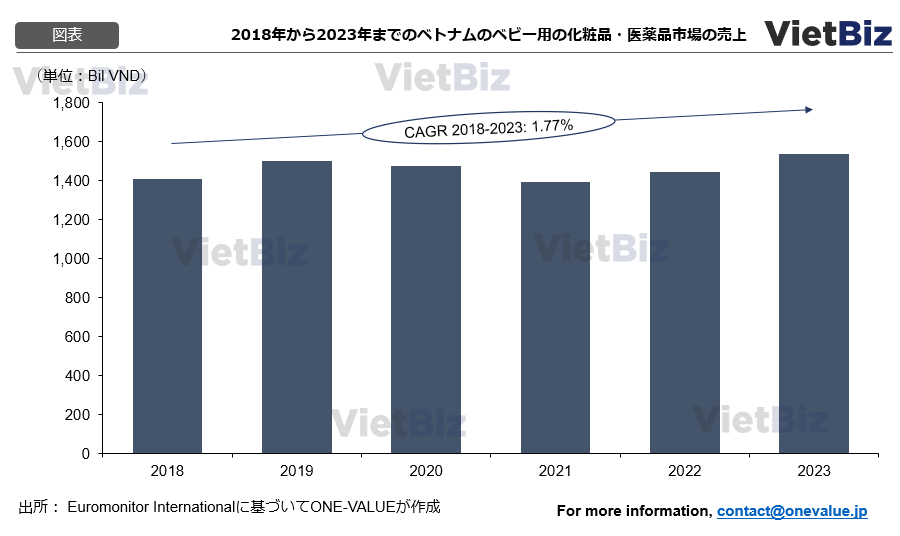

ベビー用の化粧品・医薬品

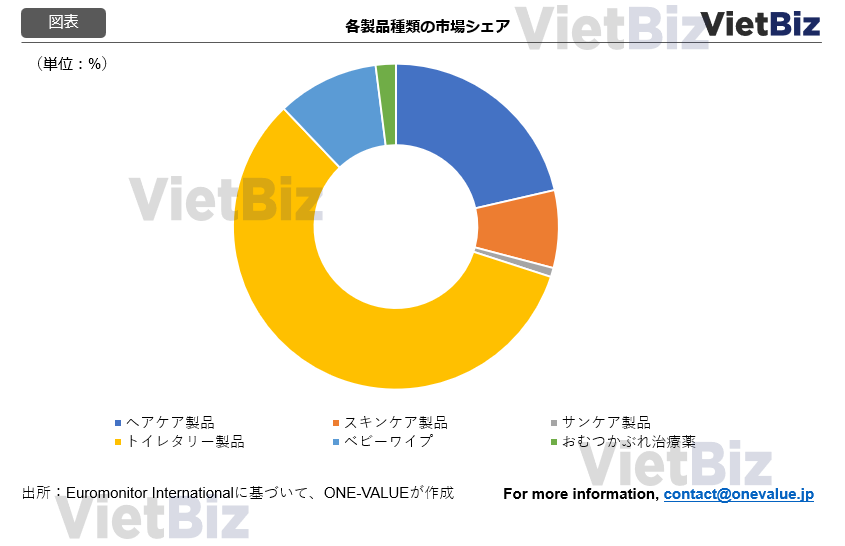

現在、ベビー用化粧品や医薬品は、親にとって大きな関心事となっている。人気のある商品としてベビー用のヘアケア製品、スキンケア製品、サンケア製品、トイレタリー製品、ベビーワイプ、おむつかぶれ治療薬などがある。

Euromonitor社によると、2023年のベビー用化粧品・医薬品産業の売上は1,535.7 Bil VNDに達し、2022年比で6%の増加である。注目すべきは、少子化が進行しているにもかかわらず、ベビー用品は依然としてプラス成長を続けていることで、なかでも日焼け止め製品は2022年比で8%増と最も急成長している。

ベトナムの高温多湿な地理的条件から、日焼け止めやスキンケア製品は子育て世代にとって特に関心が高い。なかでもベビー用トイレタリー製品も需要が高く、各製品種類の中で売上高に占める割合が最も大きい(60%以上)。また、香りが長持ちするシャワージェル製品や、子どもの敏感肌に適した製品は、現非常に人気がある。

ベトナム市場では、外国ブランドが大きな存在感を示しており、今後も消費者の信頼を獲得していくと予想される。業界大手の中では、Johnson & Johnsonが全国的な販売システムの構築、大規模なマーケティング活動の実施により、最大の市場シェア(市場の11%)を占めるに至っている。国内ブランドは弱体化しているものの、オーガニック製品などニッチな製品ラインの開発により、まだ競争のチャンスはあると考えられている。 また、最近はタイ製品を中心に、赤ちゃんや幼児向けの輸入シャワージェル製品が台頭してきている。その一例がD-neeで、目を引く可愛いパッケージデザインの商品が人気である。

さいごに

ベトナムのベビー用品市場は、変化する消費者ニーズや技術の進展、政府の支援策などにより、今後も成長が期待される分野である。若い親世代は、育児における利便性や安全性、品質を重視し、スマート家電やBPAフリーの哺乳瓶といった高品質な製品に対するニーズが増している。加えて、コロナ後の新しい生活様式が広がる中、子どもの健康と成長を支えるための粉ミルクやおむつ、ベビーフードなどへの関心と投資も引き続き高まっている。

ベトナム政府の積極的な人口政策や支援策により、ベビー用品市場はさらに活性化が期待さる。また、ECチャネルやMT店舗チェーンの発展により、高品質なベビー用品が広く行き渡り、地方部の消費者にとっても利用しやすい環境が整っている。

ベトナムのベビー用品市場は今後、製品の品質やブランドの信頼性がますます重視される中、消費者の多様なニーズに応え、発展していくことが見込まれる。