ベトナムの再生可能エネルギー市場への投資において、ベトナム政府は様々な投資奨励政策を導入しているが、その代表的な政策が固定価格で電力を買い取るというFIT制度である。これまでの再エネ分析記事では、複数回にわたってこのFIT制度について取り上げてきた。今回はFIT制度以外の投資奨励政策について詳しく解説していきたい。

再エネ投資にかかる良好な市場環境

ベトナムでは人口増加と急速な経済発展により年々電力需要が拡大しており、2020年代前半に南部を中心に電力不足に陥るとベトナム商工省、電力公社(EVN)が指摘している。ベトナム南部は東南アジア地域の中でも特に日射量、風況が良好な地域で、農業と林業が盛んな地域であることからバイオマス燃料資源も豊富に存在しており、今後、再生可能エネルギー市場が大きく発展していく可能性を秘めている。こうした条件を背景に、ベトナム政府は再エネ市場への国内外からの投資を促すため、様々な税制上の優遇措置を導入している。以下では優遇措置について詳しく見ていきたい。

法人税

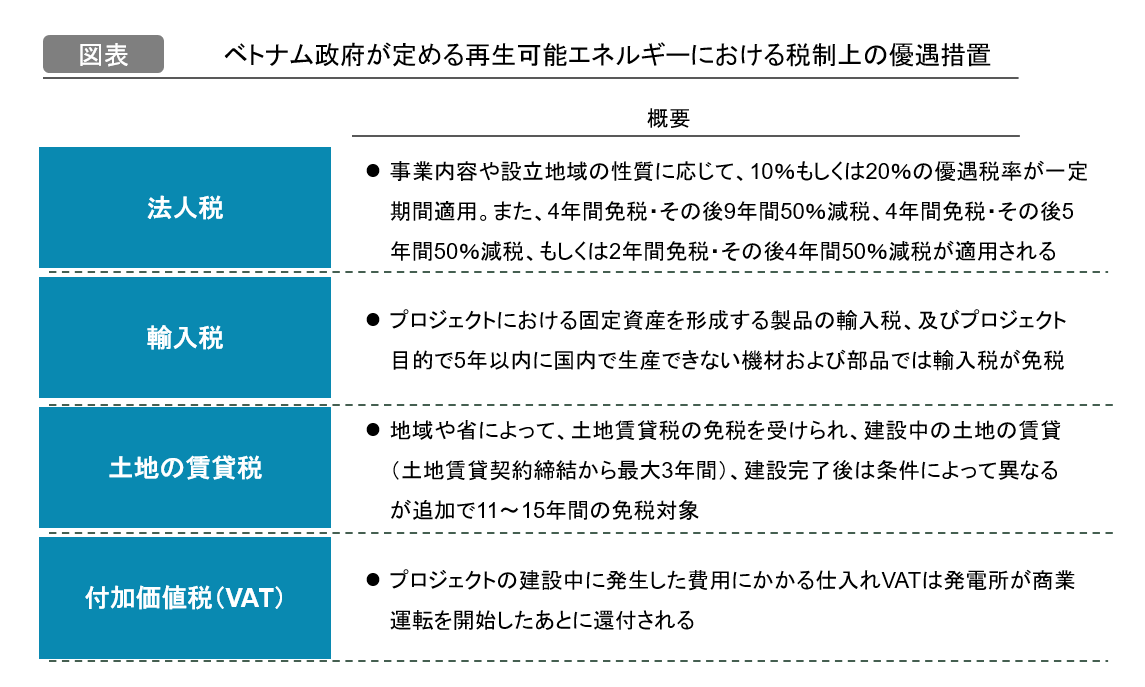

法人税を定めた規則によれば、再生可能エネルギー、クリーンエネルギー、及び廃棄物からエネルギーを生産する企業は、法人税における優遇税率を享受できるとされている。また、経済・社内的に困難な地域と政府が指定している地域・省で投資を行う場合は免税が適用される。具体的な優遇税率については、再エネ事業から売り上げ収入がある場合、15年にわたって10%の優遇税率の対象となると規定されている。優遇税率の期限延長に関する条件については、大規模なプロジェクトであること、高度な技術に投資されていることを条件として、首相決定(No.693/QĐ-TTg)で詳細に定められている。この規定ではプロジェクト概要、使用される技術、設備、使用する土地、環境保護についての要件が定められている。

環境保護の分野における社会化の投資プロジェクトでは、プロジェクト期間の全期間を通じて法人税10%の優遇税率が適用され、それに加え、売上が生じてから4年間は免税、及び場所や地域に依ってはその次の5~9年間は法人税が50%減税される。

例えば、「経済・社会的に困難と指定されている地域」では、10年間は17%の優遇税率が適用され、そのうち2年間の免税と、次の4年間における法人税50%減税が適用される。

また、「経済・社会的に特に困難と指定されている地域」では、15年間は10%の優遇税率が適用され、そのうち4年間の免税と、次の9年間における法人税50%減税が適用される。これらの地域は農村部や地方を中心として、都市部と比較して経済発展が進んでいない地域であり、こうした優遇措置の導入により再エネ投資を政府は誘致している。

また、プロジェクトによっては異なる優遇措置が複数適用されるケースもあるが、この場合、投資家にとって最も有利な条件である税率が適用される。現在、ベトナムにおける法人税の標準税率は20%であるが、優遇税率は売上が発生した年から有効適用され、売上が発生してから3年間、課税対象となる利益が発生しない場合は、営業開始より4年目から免税が適用される。

輸入税

再生可能エネルギープロジェクトは、特別な投資インセンティブが承認される分野・業界に指定されているため、プロジェクトにおける固定資産を形成する製品の輸入税、及びプロジェクト目的で5年以内に国内で生産できない機材および部品では輸入税が免税される。

輸入税の免税を受けるためには、投資家は輸入された機械設備が、輸入時に税関申告書と付加価値税(VAT)支払い証憑で対象品目となっていることを確認する必要がある。

土地の賃貸に関する税の優遇

「経済・社会的に困難と指定されている地域」、「経済・社会的に特に困難と指定されている地域」では、土地賃貸税の免税を受けられ、建設中の土地の賃貸(土地賃貸契約締結から最大3年間)、建設完了後は条件によって異なるが追加で11~15年間の免税対象となる。但し、これらは管轄する省や地域の人民委員会によって承認を受けなければならない。

建設段階の付加価値税(VAT)の還付

プロジェクトの建設中に発生した費用にかかる仕入れVATは発電所が商業運転を開始したあとに還付される。ベトナムではVATの計算方法が複数存在するが、売上に対するVAT(売上VAT)から仕入に対するVAT(仕入VAT)を控除した後の金額を申告・納税するという相殺方式が最も一般的に使われている。この場合、企業は商品やサービスを提供するなかで仕入 VAT を支払い、売上 VAT を受け取っているため、売上 VATから仕入 VAT を控除した後の金額を申告・納税することになる。

このように、再生可能エネルギーへの投資においては、ベトナム政府は様々な税制上の優遇措置規定を定めている。これらを理解し、投資プロジェクトに正しく適用することで投資プロジェクトの収益性を向上させることが可能になるだろう。

▼ベトナム再生可能エネルギー市場の市場調査、M&A、ビジネスマッチングの支援をご要望の方は以下からご連絡ください。

【関連記事】ベトナムの再生可能エネルギーについてはこちらの記事も合わせてご覧ください。

ベトナム市場調査レポート一覧はこちらからもご覧頂けます。

ベトナム市場の情報収集を支援します

ベトナム市場での情報収集にお困りの方は多くいらっしゃるのではないでしょうか。

VietBizは日本企業の海外事業・ベトナム事業担当者向けに市場調査、現地パートナー探索、ビジネスマッチング、販路開拓、M&A・合弁支援サービスを提供しています。

ベトナム特化の経営コンサルティング会社、ONE-VALUE株式会社はベトナム事業に関するご相談を随時無料でこちらから受け付けております。