はじめに

本記事では、ベトナム国内でビジネスを展開する日本企業、とりわけ電力需要家が既存の制度等を活用してグリーン電力をベトナム国内で調達する方法を基礎から解説していきたい。

ベトナムは、東南アジア諸国の中でも急速な経済成長と発展を遂げている国の一つである。この成長に伴い、国内の生産・消費活動がますます拡大すると伴に、電力需要も急速に増加しており、電力不足が喫緊の課題として浮上している。

一方、近年では、グリーン電力の使用と持続可能な生産プロセスの確立がますます重要視されている。大企業や多国籍企業等が、環境負荷を軽減し、持続可能性を追求するために、グリーン電力の調達を採用する動きが活発化している。

しかしながら、ベトナムにおいては、日本等の先進国のようにグリーン電力を調達するための制度の整備は道半ばの状況である。例えば、発電事業者と需要家(電力使用企業)が長期間の電力契約を直接結ぶ仕組みである直接電力購入契約(DPPA: Direct Power Purchase Agreement)はこれまで複数回にわたって制度案が公表されてきたが、2024年5月21日時点、正式に公布されておらず、正式な制度運用にはまだ時間がかかるという見方もある。

そのため、ベトナムにおける日系電力需要家がグリーン電力を調達する上では、新たな取り組みや既存制度の活用方法を模索する必要がある。

ベトナム国内でグリーン電力を調達する方法は日本と比較すれば、現状ではいくつかの選択肢に限られるのの、この記事では、ベトナムにおける日系電力需要家が現時点で活用可能な制度や取り組みについて紹介し、持続可能なビジネスを展開する際の参考となる情報を提供したいと考えている。特に、電力使用に関連する生産プロセスにおけるグリーン化が、日本企業にとって重要な関心事であることを考慮し、その観点から選択肢や具体的な事例を紹介していく。

より持続可能で効率的なビジネス展開を目指す日系企業が、ベトナムにおける電力需要に関する情報を正確かつ詳細に理解し、適切な戦略を構築できる一助になれば幸甚である。

方法①:再エネ設備の導入を通じて、グリーン電力を自家消費

ベトナムにおける電力需要家がグリーン電力を調達する方法の一つとして、太陽光パネル等の再エネ設備の導入を通じて、発電されたグリーン電力を自家消費することが挙げられる。

ベトナムに進出する日本企業の大部分が製造業であり、工業団地内に工場を構えていることから、工場の屋根を活用した屋根置き太陽光発電が現実的な選択肢となる。但し、工業団地内での屋根置き太陽光パネルの設置については、工業団地ごとに方針がある場合があるため、詳細については工業団地の運営事業者に問い合わせることが推奨される。

ベトナムでは再生可能エネルギー源(再エネ)としては、太陽光や風力のほか、バイオマスも利用されている。本記事の範囲内では、ベトナムで最も一般的に使用されている再生可能エネルギーであり、日系企業にとっても比較的導入しやすい屋根置き太陽光発電について焦点を当てて具体的に紹介する。

ベトナムにおける太陽光発電の定義

まず、ベトナム政府による太陽光発電の定義であるが、以下の通りである。

首相決定13/2020/QD-TTg(2020年4月6日付)に添付された付録で規定されているように、ベトナムにおいては、太陽光発電技術には以下の3つのタイプがある。

①浮体式太陽光発電(水上置き太陽光発電)

②地上設置型太陽光発電

③屋根置き太陽光発電

屋根置き太陽光発電システムとは、建物や構造物の屋根に取り付けられた太陽光パネルを備えた太陽光発電システムを簡単に指す。2020年に発出された首相決定No.13/2020/QD-TTgによれば、ベトナム政府が奨励する屋根置き太陽光発電システムは次のように定義されている。

定義:『屋根置き太陽光発電システムは、建築物の屋根に設置された光電パネルで構成され、出力は1MWを超えず、電力購入側の35kV以下の電圧グリッドに直接または間接的に接続される太陽光発電システムである。』

ベトナムにおける屋根置き太陽光発電の導入状況

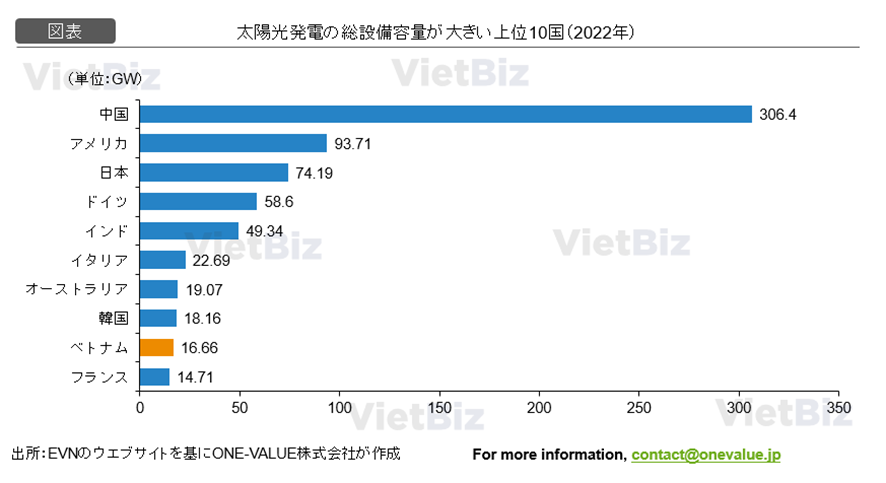

ベトナム政府のFIT制度(再生可能エネルギーの固定価格買取制度)を代表とする開発奨励政策の影響により、2018年末からベトナムでは太陽光発電が急速に発展した。 2022年、ベトナムは世界で最も太陽光発電容量が大きい10カ国の一つとなった。

2022年時点、ベトナムの太陽光発電の総設備容量は16.6GWに達し、電源構成の21%を占め、2018年に比べて193倍近く増加した。 2022年の太陽光発電の発電量はベトナムの総発電量(輸入分を含む)の9.51%を占めた。

ベトナム電力公社(EVN)によれば、2018年末までにベトナムには約1,854の屋根置き太陽光発電システムがあり、総設備容量は約33.32MWp、送電網への累計発電量は合計97 GWhに達した。

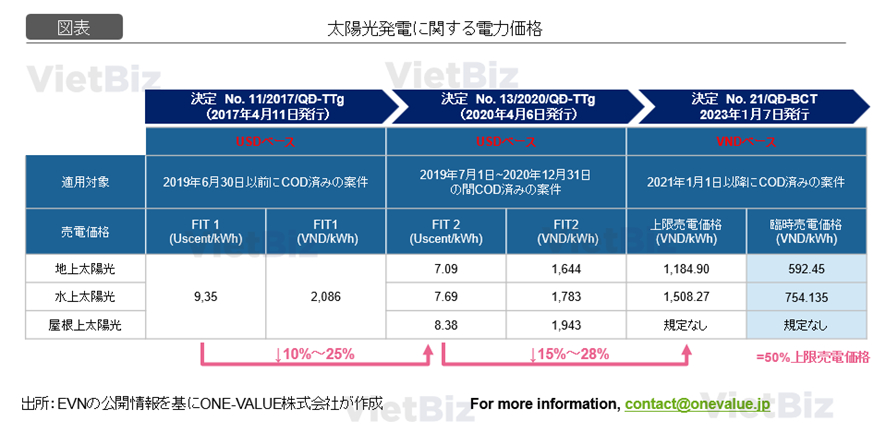

更に、FIT2 ※価格制度の影響により、2019年7月から、屋根置き太陽光発電の案件数と容量は急激に増加した。特に、2020年12月中、全国で30,931システム(総設備容量は6,855.4MWp)が新たに設置され、2020年11月と比較してプロジェクト数が42%、容量が238%増加した。

※ベトナム政府は国内の風力発電と太陽光発電への投資を促進するために、2回にわたって固定価格買取制度(FIT)を導入・改定してきた。本レポートにおけるFIT1、及びFIT2については以下のように定義している

FIT1:

開始時期:2017年

買取価格:1 kWhあたり9.35セント(太陽光発電の設置形態を問わない)

適用期間: 2019年6月30日以前に商業運転開始済みの案件に対して、買取価格は、プロジェクトが稼働を開始してから20年間適用される。

FIT2:

開始時期:2020年

買取価格:太陽光発電システムの設置形態によって1 kWhあたり7.69セント~8.38セント(※屋根置き太陽光発電の買取価格は1 kWhあたり8.38セント)

適用期間: 2019年7月1日~2020年12月31日の間に商業運転開始した案件が対象。買取価格は、プロジェクトが稼働を開始してから20年間適用される。

2021年1月1日以降:

地上太陽光・水上太陽光発電:2021年1月1日以降に商業運転開始した案件については、商工省決定 No. 21/QD-BCTによってEVNと電力価格交渉中である。合意された臨時売電価格は首相決定 No. 21/QD-BCTに規定される上限売電価格に50%相当している。つまり、2021年1月1日以降に稼働する屋根置き太陽光発電はFIT制度が適用されず、EVNに売電ができない。屋根置き太陽光発電を設置する日系工場等は基本的には自家消費が求められる状況である。

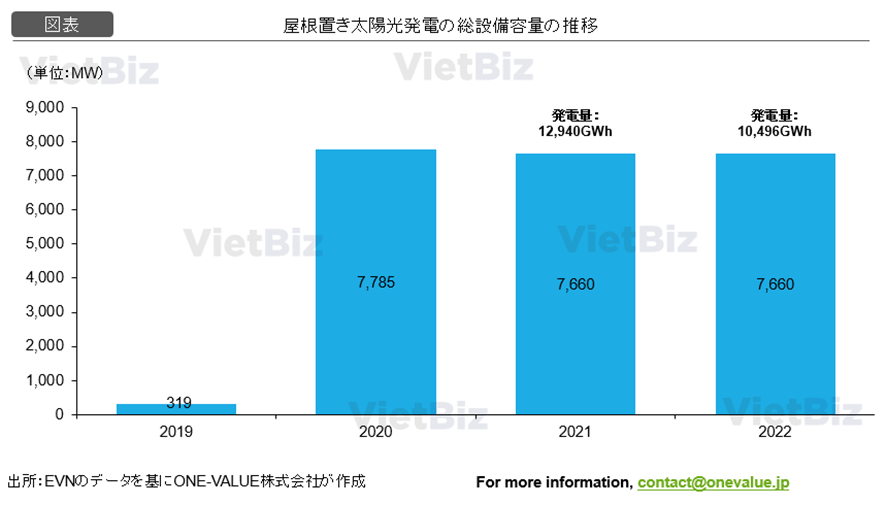

2022年時点、ベトナム全国に100,000以上の屋根置き太陽光発電があり、総設置容量は7,660 MWに達し、発電量は10,496GWhに及んだ。

ベトナムにおける屋根置き太陽光発電は住宅地や工業団地で多く開発されている。 一方で、多数の建物を所有している行政機関で屋根上太陽光発電の開発事例はまだ少ない。住宅地域においての屋根置き太陽光システムの数が最も多い (2020年に78%を占める)。工業団地におけるプロジェクト数は比較的少ないが、案件規模がより大きいため、総設備容量ベースでは最も大きい(2020年、77% を占める)。

地域別にみると、屋根置き太陽光の総設備容量の60%近くを備えたプロジェクト数の50%以上が南部・南中部に集中している。北部よりも南部のほうが日射条件が良いことが影響していると考えられる。

ベトナムの国家としての電力政策の方針を策定する第8次国家電力開発基本計画(PDP 8)によると、2021年から2030年までに屋根置き太陽光発電(国家電力システムに接続)の容量は2,600 MW追加で増加する計画である。ベトナムエネルギー協会によれば、2021年1月から2023年7月末までには、1,000以上の屋根置き太陽光発電システムが既に合計399.96 MWpの容量で国家電力システムに接続された。これらの屋根置き太陽光発電システムは電力網に接続されているが、逆流防止装置(Zero Export)を使用しているため、EVNに電力を販売していない。したがって、2023年7月から2030年までの間に接続される残りのシステムの総容量は約2,200 MWという計算になる。

自家消費の屋根置き太陽光発電は、エネルギーコストの削減や環境保護など多くの利点があり、特に送電線の負荷軽減という面で重要な役割を果たす。特に、ベトナムの電力不足の状況を踏まえると、自家消費の屋根置き太陽光発電の推進は、ベトナムのエネルギー政策において極めて重要な施策と位置づけられる。そのため、PDP8および太陽光発電に関する規定に対する商工省の統一方針によれば、自家消費のための屋根置き太陽光発電で国家電力システムに接続しないものは、容量に制限なく優先的に開発される。

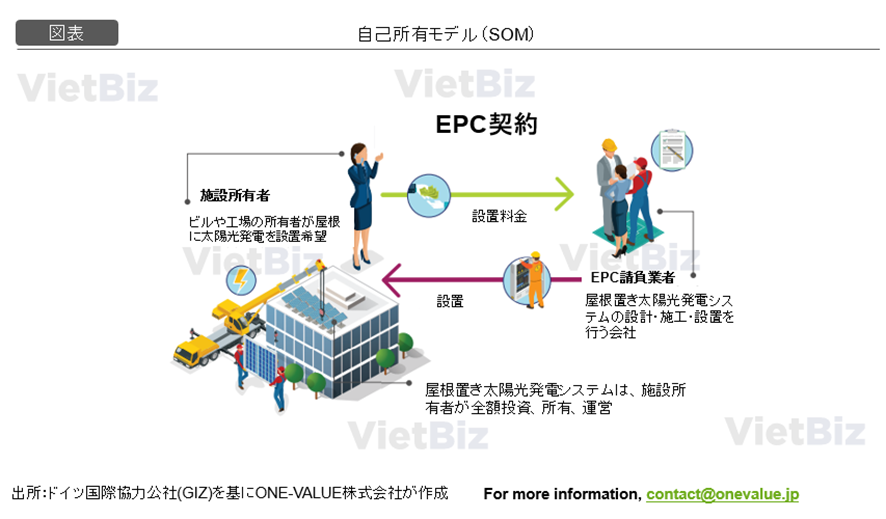

想定されるモデル:自己所有モデル、第三者所有モデル

屋根置き太陽光発電プロジェクトで適用される主要なビジネスモデルは、①自己所有モデル( Self-Owned Model – SOM)と②第三者所有モデル(Third-Party Owned Model – TOM)である。

①SOMでは、屋根置き太陽光発電システムは完全に施設所有者によって資金負担が行われ、所有・運営される。発電された電力は通常、自家消費のために使用されるが将来的にDPPA制度が導入された場合、余剰電力は地元の電力需要者に売電できる。このモデルの利点は、施設所有者が設置システムとそのパフォーマンスを完全に制御できることである。一方で、施設所有者は設備全体に投資し、メンテナンスと修理に完全に責任を負う必要がある。

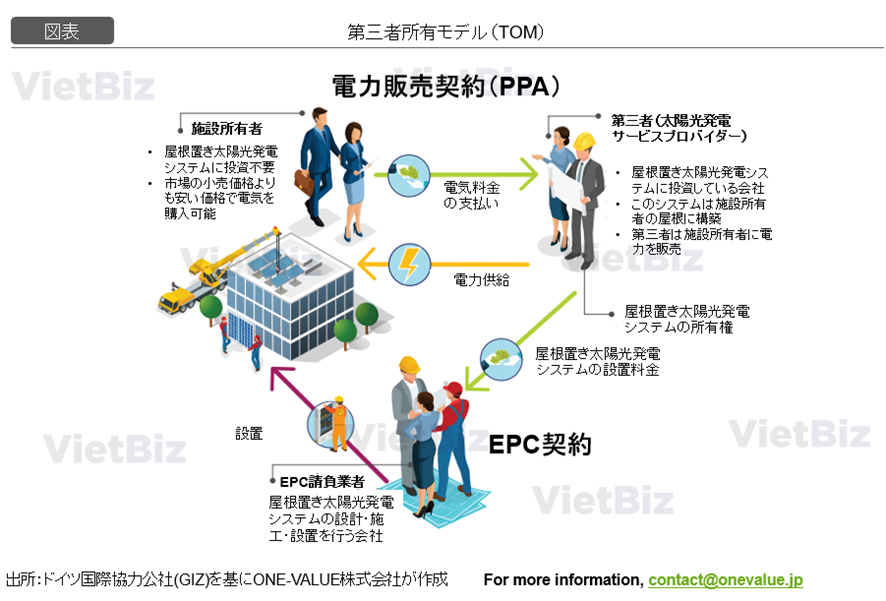

一方で第三者所有モデル(TOM)では、屋根置き太陽光発電システムは完全に第三者によって資金提供が行われ、所有・運営される。施設所有者と第三者は、協力条件を明確にした契約を締結する。具体的には以下3つの主要な契約である。

①太陽光発電システムのリース契約

②屋根のリース契約

③電力売買契約

TOMの利点は、施設所有者が屋根置き太陽光発電システムに投資する必要がなく、小売価格よりも低い価格で電力供給を受けられる可能性もあり、かつ自らがその電力を使わない場合であったとしても、一部の工業団地内など電力融通ができる環境であれば、未使用の屋根スペースを第三者にリースすることで追加の収入を得ることができる点である。ほとんどの場合、施設所有者は太陽光発電システムの運用と保守(O&M)に対して多くのケースで殆ど責任を負わない。

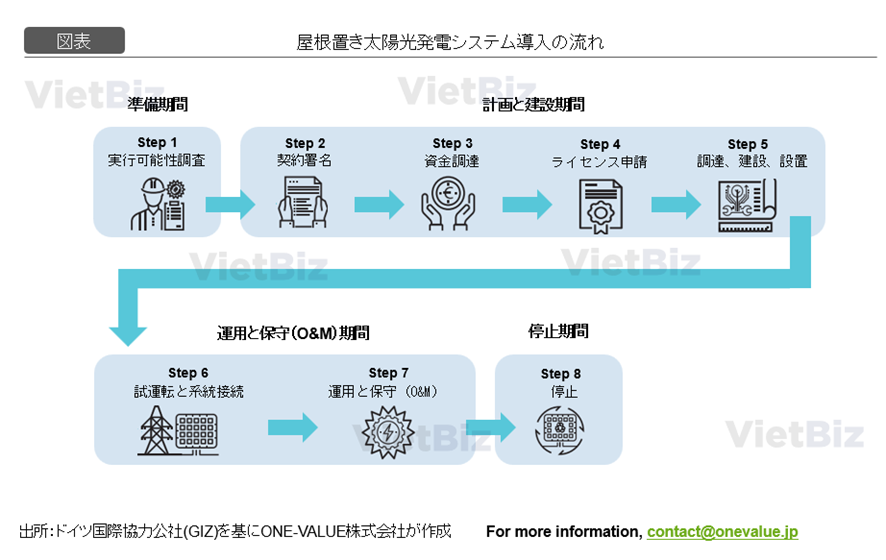

導入の流れ

EVN及びGIZエネルギー支援プログラムに基づき公表された『ベトナムにおける屋根置き太陽光発電システム投資ガイドライン』によれば、ベトナムの屋根置き太陽光発電設置プロジェクトは、以下に示す8つの詳細なステップを含む、4つの段階に分かれている。

第1段階(準備):プロジェクトの実現可能性を評価し、関係者間での事前合意が行われる。必要なすべての調査が実施される。

第2段階(計画と建設):プロジェクトの設計が行われ、主要関係者間での合意が締結され、資金が承認される。建設および設置作業が行われる。

第3段階(運用と保守):この段階では、プロジェクトが運用と保守に移行し、プロジェクトのライフサイクル全体で発電と収益を生み出す。

第4段階(運用停止):この段階では、プロジェクトが停止し(通常は技術の寿命の終了後)、適切な手順で運転を停止し、不要な部分を撤去および適切に廃棄する。

ベトナムにおける屋根置き太陽光発電に関連する法規程・ライセンス

PDP8とPDP8実施計画が電力マスタープランとして、ベトナムにおける屋根置き太陽光発電の開発方針や目標を出した。その他、2020年4月6日付け決定 No. 13/2020/QD-TTg(FIT 2)以降、決定 No. 21/QD-BCT(2023年1月7日付け)が主な法律枠組みとしている。現在の屋根置き太陽光発電システムの建設プロジェクトは、これらの2つの文書の規定に従っている。

しかし、FIT 2は2021年1月1日から有効期限が切れており、商工省決定 No. 21/QD-BCTに基づき屋根置き太陽光発電価格が交渉できないという状況を踏まえると、余剰電力の売電を志向する場合は、屋根置き太陽光発電に関連する法制度の整備が不十分であり、その改善が期待される。かしながら、もし日系電力需要家が余剰電力の経済的利益に関心がなく、ただグリーンエネルギー調達方法として太陽光発電システムを設置したいだけであれば、この法的基盤の欠如は大きな影響を与えない。

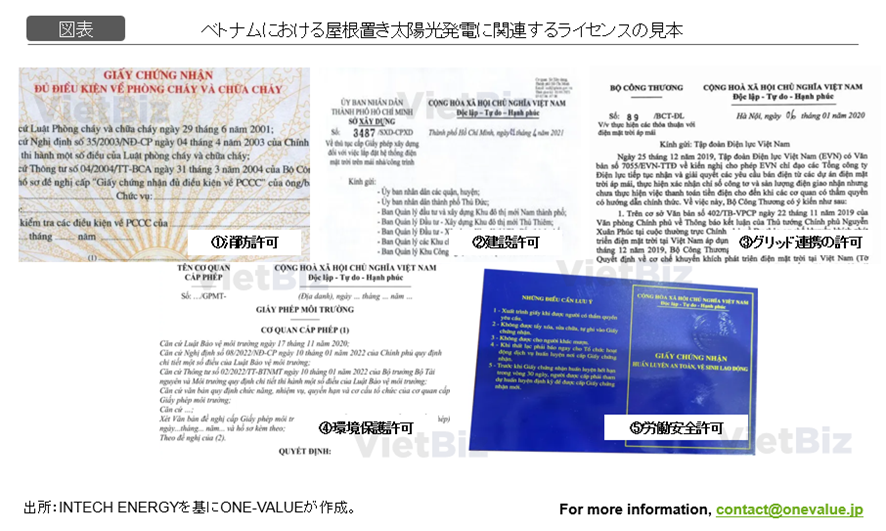

太陽光発電プロジェクトを実施するためには、政府機関から必要な許可を取得する必要がある。これらの許可は、プロジェクトが規制に従い、安全と環境保護の基準を満たしていることを保証する。

- 消防許可

消防許可は、建物が検査され、消防安全基準に従っていることを確認した後に発行される書類である。検査プロセスには、消火設備、避難経路、火災警報システム、およびその他の保護対策のチェックが含まれる。消防許可を取得することで、建物が安全基準を満たし、労働者および利用者の生命と健康を保護することが保証される。

- 建設許可

太陽光発電プロジェクトは通常、ソーラーパネル、配電システム、およびその他のインフラの設置を含む。これを実施するためには、建設管理機関から建設許可を取得し、プロジェクトが規定通りに実施され、安全で環境に影響を与えないことを保証する必要がある。

- 環境保護許可

太陽光発電プロジェクトは、動植物や水資源といった周囲の環境に影響を与える可能性がある。そのため、プロジェクトが環境や人々に害を及ぼさないことを保証するために、環境保護許可を取得する必要がある。

- 労働安全許可

太陽光発電プロジェクトの設置、運用、保守には、リスクのある環境での労働が伴う。そのため、プロジェクトに参加する労働者の安全を確保するために、関連機関から労働安全許可を取得する必要がある。

課題(実務上の課題、法規程上の課題)

現在、決定13/2020/QD-TTgおよび通知18/2020/TT-BCTに従って規定、手順、手続きを実施する過程で、いくつかの問題点がある。規定が不十分であり、明確ではないため、新しい状況に適応するために追加のガイダンスが必要とされている状況である。

- 政府が新しい屋根置き太陽光発電システムの開発メカニズムをまだ発行していない間、電力部門は新しい太陽光発電システムを電力グリッドに接続する合意を実施していない。したがって、電力部門に通知せずにシステムの容量を変更したり、プロジェクトの容量を自己裁量で変更したりする個人の投資家のケースに対する措置や処罰がまだ存在しない。

- 太陽光発電システムを構成する要素(パネル、インバーター、蓄電池など)に適用される技術基準がまだない。これにより、太陽光発電システムの品質が厳格に管理されず、電気の安全性、火災安全性、電力品質の安定性に関するリスクが潜在的に発生する。

- 太陽光発電システムの発電源および検査および定期メンテナンスの基準がまだ発行されていない。これにより、太陽光発電システムおよび屋根上太陽光発電システムの一貫性のある適用、品質、安全性、効率性が確保されない。

- 使用済みの太陽光パネルやインバーターなどを回収する手順やプロセスに関する規定やガイダンスがまだ存在しない。

- 関連する公共管理活動(土地利用、建築物の安全性、火災および爆発防止、農業経済活動、事業登録)に関する投資家の関連文書の追加が、関連する省庁からの指導がないか、または地方自治体間で統一されていないため、滞っている。

現在、ベトナム政府各省庁はこれらの問題を解決するための具体的なガイダンスと規定を検討中である。

方法②:再エネ価値証書を取得する

2つ目の方法としては再エネ価値証書を取得することである。

再エネ価値証書を取得することは、ベトナムにおける持続可能なビジネス戦略の一環として注目されている。特に、国際的な再生可能エネルギー証書「I-REC」が、再生可能エネルギーの利用を証明するグローバルな規格として注目されている。

I-REC(International Renewable Energy Certificate)とは、国際的な再生可能エネルギー電力証書である。企業などが「再生可能エネルギー発電で作られた環境負荷の少ない電気を使用していること」を、電気の産地や電源の種別といった「再エネ属性」とあわせて証明している。オランダのThe International REC Standard Foundation (I-REC Standard) が標準化を担い、アジア、アフリカなど50以上の国と地域で発行・利用されている。

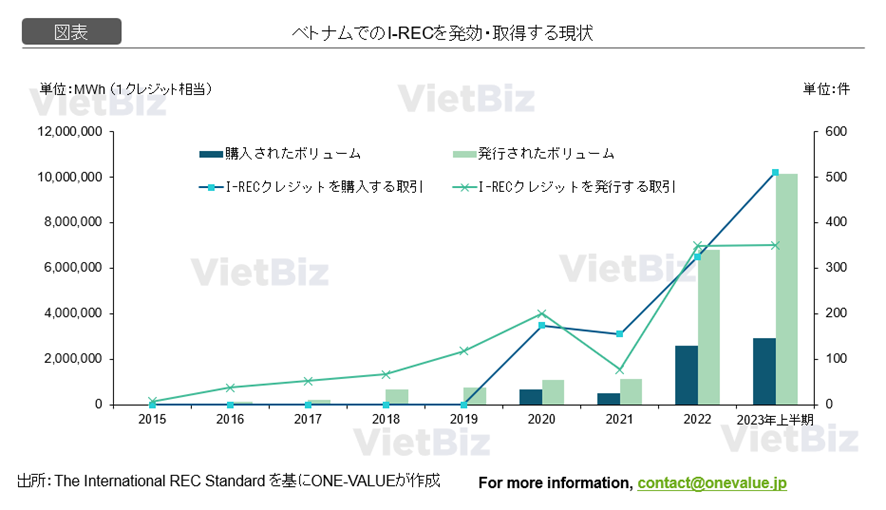

ベトナムにおけるI-RECを発効・取得の現状

ベトナムでは、I-RECを取得するための基盤が整備されつつある。再生可能エネルギーの利用を証明するためのI-RECが取得可能となることで、企業は再生可能エネルギーの利用を実証し、持続可能性への取り組みを強化することが期待されている。I-RECは、低炭素または炭素排出ゼロのエネルギー源から新たなエネルギーを生成する。再生可能エネルギーの使用量とその発電源の証明に焦点を当てている。

2015年より、ベトナムにおけるI-REC証明書の発効・販売が始まった。当初は多くが売り手の企業による市場であったが、買い手の企業が2020年から登場し始めた。現在まで、I-RECを発効・取得する件数が増加する一方である。

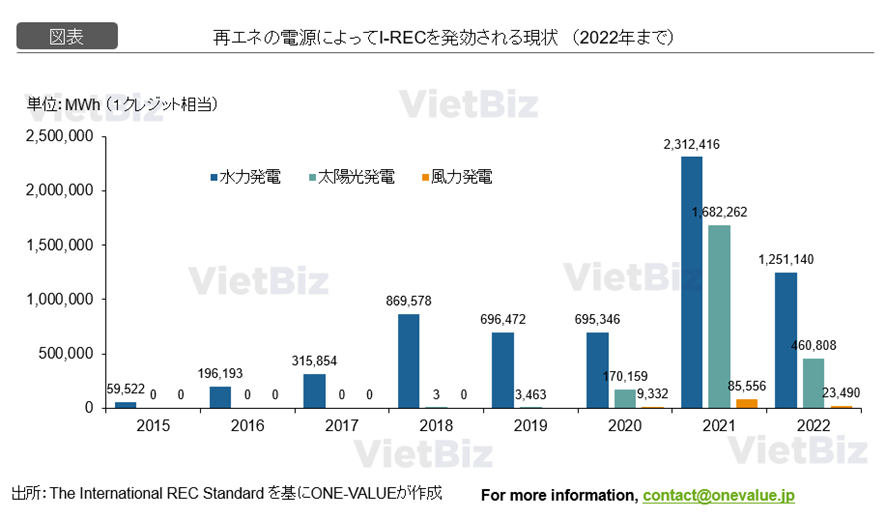

ベトナムでは、主に水力発電からI-RECクレジットが発行されている。2020年以降、太陽光発電からのクレジットが発生し、2021年からは風力発電からのクレジットも発生している。2022年における、I-RECクレジットの各電源の割合は次の通りである。水力発電(72.1%)、太陽光発電(26.6%)、風力発電(1.4%)。

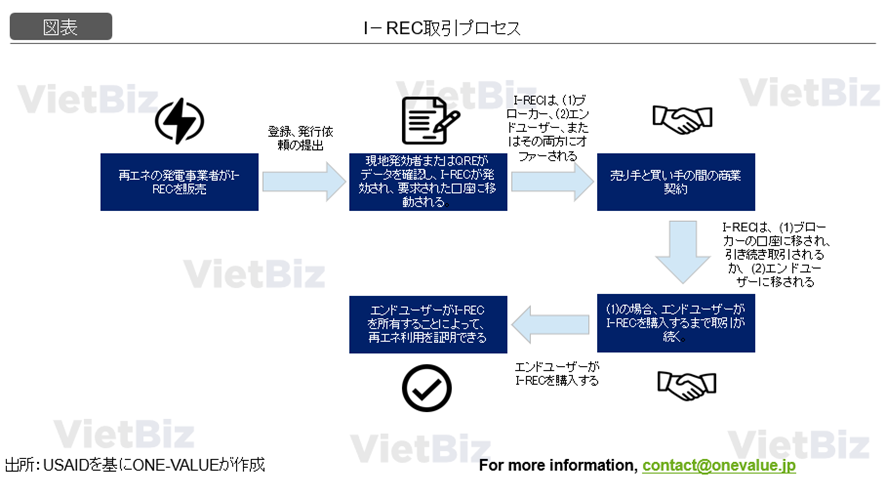

I-REC取引プロセス

ベトナムでは、The International REC Standard Foundation及びTradable Instruments for Global Renewables (TIGRs)のI‐RECがGreen Certificate Company (GCC)によって発効されている。

ベトナムにおける主なI‐REC の認証機関はThe International REC Standard Foundationである。2022年時点で、The International REC Standard Foundationを通じて、ベトナムではすでに120のプロジェクトが登録されている。内訳は水力発電プロジェクト: 80件、太陽光発電プロジェクト: 36件、風力発電: 4件であり、合計設置容量は3,085MW以上である。

Tradable Instruments for Global Renewablesを通じて、ベトナムではすでに46のプロジェクトが登録されている。内訳は、太陽光発電プロジェクト: 14件、自家消費太陽光発電: 31件、風力発電: 1件であり、合計設置容量は約307 MWとなっている。

I-REC取引プロセスは以下の通りである。

再エネ価値証書(I-REC等)のメリット・デメリット、現在の課題・今後の展望

再エネ価値証書(I-REC等)のメリット:

発電事業者が「再エネ価値証書」を発効・販売するメリットは2つである。一つ目は、「グリーン電力証書」を発行・販売することにより、さまざまな企業に環境価値を提供し、電気自体の売電収入以外でも利益を得ることができる。二つ目は、より多くの企業・自治体、家庭の自然エネルギーへの興味関心や環境意識を高め、CO2の削減と環境改善などに貢献することができる。

企業が「再エネ価値証書」を購入するメリット(需要家)は次の通りである。「再エネ電力証書」を所有することによって、記載されている毎月の電気使用量(kWh)分を再生可能エネルギーから発電された電気を使用していると見なすことができる。自主的なCO2削減目標の達成に活用することが可能である。次に、CDP(カーボン・ディスクロージャー・プロジェクト)、RE100、日経環境経営度調査などの各種環境報告書に、再生可能エネルギーの使用量やCO2削減量として報告することができ、企業広告やPRなどに活用することも可能である。社会貢献活動として、国内における再生可能エネルギーの普及や地球温暖化の抑制など、環境改善の活動の一つとして貢献することができる。

ベトナムにおける再エネ価値証書(I-REC等)のデメリット:

再エネ証書の需要が高まっており、取得コストが近年高まっている。今後、グリーンな電力への需要がますます高まる中で、再エネ証書の供給にも限りがあり、安定調達できないリスクもある。また、短期での購入が中心となり、長期的な一定価格での調達が難しく、価格リスクも伴う。

ベトナムでは近年になって新たに始まった取引であるため、現時点で具体的な法規定が存在せず、今後の法改正次第では法的リスクが伴う。また、企業がI-REC取得の情報にアクセスしにくく、仲介を行うコンサルタントが必要になり、中間費用が発生し取得コストが割高になる傾向がある。最後は、一部の国はI-RECを認めておらず、国によって規定が異なるため、多国籍企業にとっては扱いが難しい。

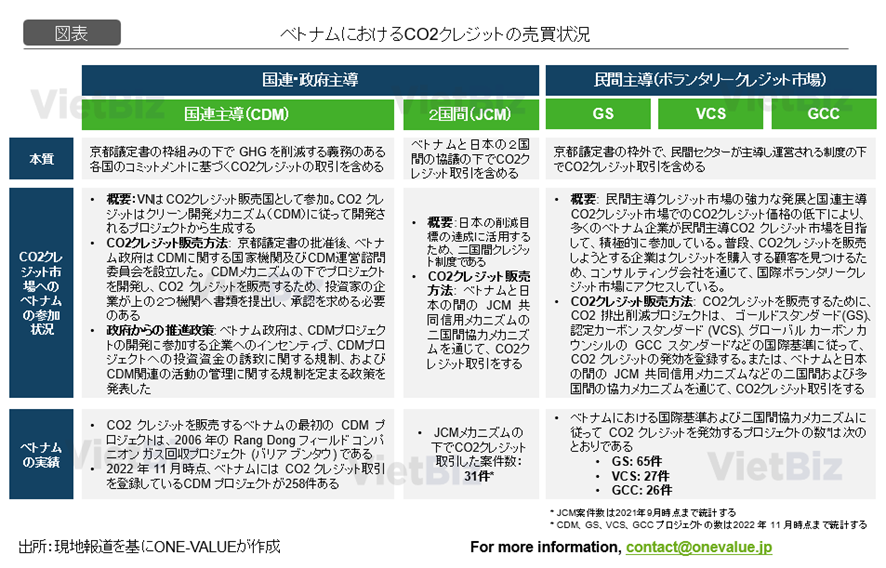

RECがエネルギー使用における直接的な排出削減に関連する証書である一方で、持続可能な生産に関連する他の証書もある。例えば、CO2クレジット等である。ベトナムでは、現時点で国内の CO2 クレジット市場は正式に確立されていないが、政府の指導の下、2006 年から国際 CO2 クレジット市場に売り手として参加した経験がある。現在では、ベトナムにおけるCO2排出削減プロジェクトからのクレジットが国連・政府主導と民間主導の2つの仕組みで取引されている。概要は以下の通りである。

COP26でのベトナムのカーボンニュートラルに関するコミットメント、製造業者の責任の増大、および先進国市場への輸出時のカーボンに関する技術的な障壁もあり、I-RECやCO2クレジットのようなエネルギー証書の取引の重要性はますます高まっている。

方法③:DPPA制度の活用

上述した通り、ベトナムに進出した日系企業が取り組める脱炭素・グリーン電力調達の代表的な手法は、再エネ設備の導入を通じてグリーン電力を自家消費する方法か、又は再エネ価値証書を取得する方法であるが、この2つの方法ではグリーン電力の調達については限界がある点も事実である。

現状、再エネ設備の導入による自家発電での大規模なCO2削減は難しく、CN宣言やRE100を掲げる企業にとっては脱炭素の取り組みとしては限界がある。面積が大きい工場でも数MW程度の太陽光パネルしか設置できないが、24時間操業し、大規模に電力を消費する日系企業が多く、ONE-VALUEによる現地の日系企業へのヒアリング結果に基づけば、全体の電力消費のうち、数%〜2,3割しか賄えない。加えて、多くの日系企業が工業団地に入居しているため、敷地面積が限られる。

ベトナムにおける再エネ価値証書を取得する方法の制限が売り手と買い手の両方の間の取引は、海外の証明書発効機関や仲介コンサルタント等を通じて行われ、直接繋がる仕組みがない。従って、中間費用が発生し、取得コストが割高になる傾向がある。

これらの方法の制限を克服するために、直接電力購入契約(DPPA)のメカニズムが多くの企業や政策立案者から注目されている。

ベトナム政府による制度検討の整理

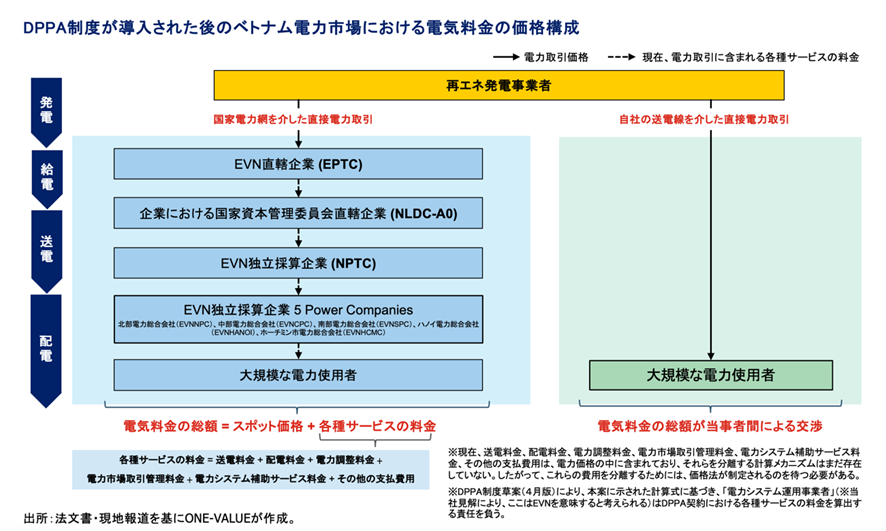

ベトナム政府内で直接電力購入契約(DPPA)の正式な導入に向けて議論が進んでいる。従来のベトナム電力市場では、ベトナム電力公社(EVN)が唯一の電力購入者となる取引のみが想定されていた。しかし、DPPA制度が導入されれば、電力事業者は電力需要者に対して直接買い取り契約を締結することができる。

2020年4月、ベトナム商工省は、再生可能エネルギー発電事業者と電力使用者間のDPPA制度の試行に向けた規定の草案を公表し、意見を求めた。

2023年7月末、ベトナム商工省は、再生可能エネルギーの発電事業者と製造業を代表とする大口電力需要家との間でDPPA制度に関する2次草案を整理、ファム・ミン・チン首相に提出した。

企業及び国際機関からの早期実施の要請などにより、2024年の初頭からDPPAに関する議題が再び浮上している。政府常任委員会は政令案(第4次草案)を5月15日まで政府に提出するよう改めて指示した。

2024年4月9日、商工省大臣はDPPAに関する政令の起草委員会を設立するための決定第814/QD-BCTを署名し発行した。

4月10日:第1次草案(政府の政令)、6章35条含め

4月15日:第2次草案、 16日に商工省のウェブサイトに掲載、意見を募集

4月24日:第3次草案

5月15日まで(予定):第4次草案

現行のDPPAに関する草案では、DPPAは試験的に行われる必要なしに直ちに実施されるものとしている。2024年5月13日時点で、DPPA草案に対して345件の意見が提出された。依然として参加対象者、サービスコスト、電力購入契約、市場の公平性に関する草案の内容について懸念を持つ意見もある。

DPPA制度の新たな政令草案により、商工省は制度の対象となる発電事業者を太陽光と風力だけでなく、バイオマスや水力など他の電源にも広げると同時に、電力を購入する側も製造業者だけでなく個人などにも拡大することを検討している。政府公式サイトなどが伝えた。

DPPAにより、国家送電網に接続された太陽光発電プロジェクトを有する事業者を対象に、産業用需要家との間で直接電力供給契約を締結することも可能になる。現時点では正式な決定は出ていないものの、今後のベトナム太陽光発電はFIT制度の延長、またはDPPAの導入により、発展が続いていくものと考えられる。

DPPA草案(現状案:二次草案)の詳細

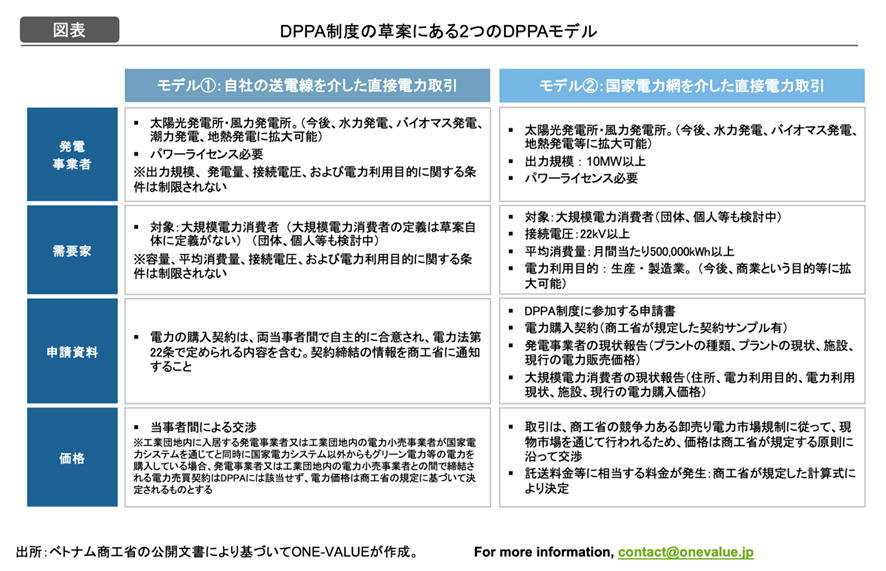

DPPA制度の草案(2024年4月版)により、商工省は2つのDPPAモデルを提示している。①発電事業者と大規模電力需要家間による自社保有の送電線を介した直接電力取引、及び②国家電力網を介した直接電力取引である。

DPPA政策策定における論点は、①発電や送配電を含めた価格枠組み、②行政手続き、③電力の売り手、④電力の買い手、⑤取引可能な電力容量の5点があると指摘された。売り手と買い手については、これまで検討していた3万キロワット超の発電事業者や製造業者だけでなく、個人なども含めて対象範囲を拡大することを検討している。電力容量については制限を設けない方向だが、送電網に負荷がかからないよう調整する必要があるとした。

現在、商工省が提案した2つモデルの詳しい内容は以下の通りである。

DPPA制度に関する直近の動きや今後の見通し

需要側では、DPPAへのニーズは以下の対象に由来する。

FDI企業:世界的なイニシアティブである RE100 (事業運営に必要なエネルギーを100%、再生可能エネルギーで賄うことを目標とするイニシアティブ) に参加している多国籍企業。2022年、RE100のデータによると、現在、世界には 350 以上の多国籍企業が RE100 のコミットメントに参加しており、そのうち93社がベトナムで事業を展開している。2023年、ベトナムで事業を行うRE100企業が126社であり、総消費電力量は4,012GWh、2.4倍になった。再エネから供給される電力量の割合は30%で、印象的なグリーン電力増加になった。

ベトナム現地企業: 外資系企業パートナーや輸出先市場の脱炭素に関する要件を満たし、同時に温室効果ガスを削減し、COP26でのベトナムの炭素排出ネットゼロ目標達成へ貢献するために、ベトナム企業はますます生産活動をグリーン化する傾向にある。

従って、今後、ベトナム企業の再生可能エネルギーの使用と DPPA への参加の需要が増加すると予測されている。

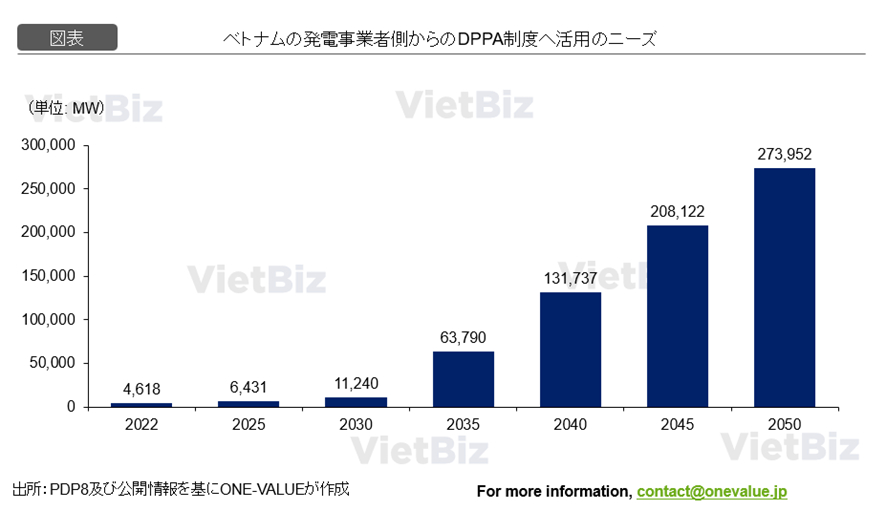

現地報道によれば、現状では既に4~5000MW程度のDPPA制度活用の案件がポテンシャルとして存在している。また、PDP8によれば、DPPA制度へのニーズのある再生可能エネルギーの案件規模は2030年に11,240MW、2050年に273,952MWとなる計画である。つまり、2022年~2050年、DPPA制度活用の案件の年平均成長率(CAGR)は約15.7%と予測される。

終わりに

本記事では、ベトナムにおける日系電力需要家が活用可能な制度や取り組みについて詳述した。ベトナムは、経済成長とともに電力需要が急増しており、特に再生可能エネルギーの導入と持続可能なビジネスモデルの構築が求められている。

再エネ設備の導入、自家消費の促進、再エネ価値証書(I-REC)やCO2クレジットの取得、そして直接電力購入契約(DPPA)など、多様な選択肢が提供されている。これらの制度や取り組みを活用することで、企業はコスト削減や環境負荷の軽減、そして国際的な競争力の向上を図ることができる。

ベトナム政府もまた、再生可能エネルギーの普及を推進し、企業が持続可能なエネルギーを利用しやすい環境を整えるために、法規制の整備や支援策を進めている。今後も、こうした政策の進展に注目し、適切な対応を行うことが重要である。

まとめ

以上、ベトナムにおける日系企業がグリーン電力を調達する方法、それに伴う現状分析、課題の特定を本記事では行った。

最後に、本記事が日系企業の皆様にとって有益な情報源となり、ベトナムでの持続可能な事業運営の一助となることを願っている。皆様のご発展と、ベトナムにおける持続可能なエネルギー利用の拡大を心より期待しております。