はじめに

第9回ベトナム政府会議で、財務省が経済回復と成長促進を目的として、付加価値税(VAT)を2%引き下げる措置を2026年末まで延長することを提案する。この政策は、消費を刺激し、生産活動を支援し、雇用を創出するなど、経済全体に多くの影響を与えると予想される。

VAT減税政策

政策内容

2022年から2025年上半期まで、国会が10%のVAT税率が適用されている商品・サービスに対して、2%引き下げて8%とすることを決議する。ただし、通信、金融、銀行、証券、保険、不動産取引、金属製品、鉱産品(石炭を除く)、特別消費税対象の商品・サービス(ガソリンを除く)など、一部は対象外となる。

財務省が、この措置を2025年7月1日から2026年12月31日まで継続することを提案する。

減税対象商品

今回の決議が、決議第43号に基づくVAT2%減税対象商品・サービスを維持し、さらに次の商品・サービスも新たに対象に加える:

- 情報技術関連製品・サービス(洗濯機、電子レンジ、データ処理、レンタル、ポータルサイトなど)、金属製品(タンク、容器、ボイラーなど)

- コークス、精製石油製品(コークス、オイル燃料、ガソリン、潤滑油など)、化学製品(肥料、窒素化合物、プラスチック、合成ゴムの原材料など)、輸入段階・商業販売段階における石炭(国内採掘分はすでに減税対象)

これらは消費財の生産過程で原材料として使用される商品である。

ガソリンや石油製品については、ガソリンが特別消費税対象、石油が精製石油製品であるものの、これらは多くの産業・生活において重要であり、価格変動が生産や消費、マクロ経済の安定に直接影響すると財務大臣が述べる。

減税の影響

財務省によると、VATの引き下げが政府の歳入を減少させる一方で、生産やビジネス活動を促進し、結果的に財政収入の増加にもつながる可能性がある。

税収を増やすために減税

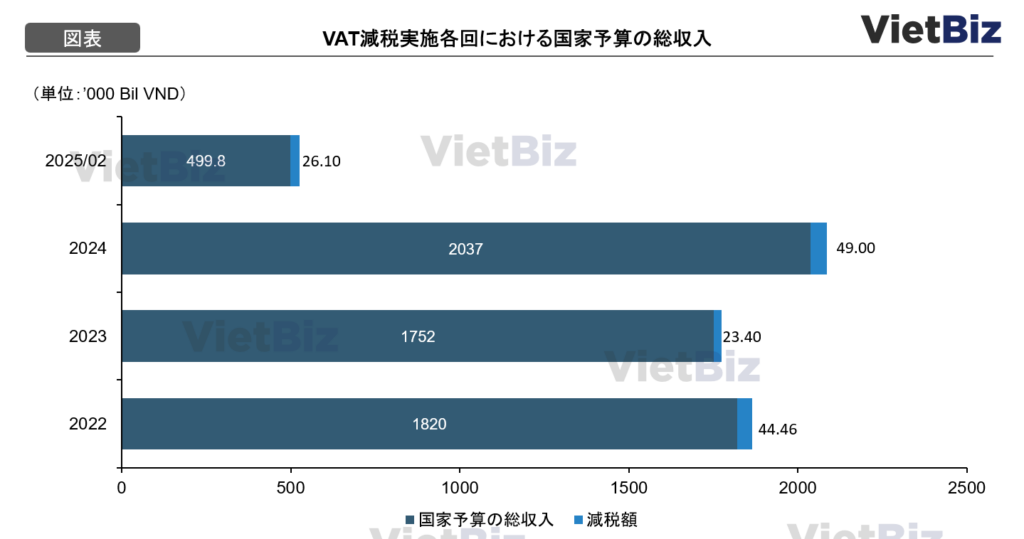

2022年以降、政府は継続的に国会に対して、VATの税率が10%である多くの品目やサービスに対し、2%の減税(10%から8%)を提案し続けている。減税を実施するたびに、歳入は減るどころか増加する。たとえば、2024年には、国家予算の総収入が初めて2,000,000 Bil USDを超え、2023年と比べて320,000 Bil VND以上増加する。特に現在のように、ベトナムが8%以上の成長目標を掲げている状況では、税の引き下げはより力強く、断固として進める必要がある。

国民の生活費削減と雇用創出

VATを引き下げることで、商品やサービスの価格が下がり、生産とビジネス活動が促進され、労働者に新たな雇用が生まれる。これにより、2025年後半から2026年にかけて経済成長とマクロ経済の安定に寄与する。国民が直接的な恩恵を受け、生活費が軽減される。

企業の生産コスト削減

企業にとって、VATを2%引き下げることで、生産コストが下がり、商品やサービスの価格が安くなる。これにより、企業の競争力が高まり、販売が促進され、生産が拡大され、雇用も増える。なぜなら、生産においては、ある製品が一つの産業にとっては「出力である一方で、別の産業にとっては「入力となるからである。したがって、生産全体の需要を包括的に刺激したいのであれば、VATを引き下げる必要がある。

減税継続に関する意見

第9回会議では、多くの意見が出される。対象外の商品・サービスが3グループしか残っていないため、これらにも減税を適用し、税の公平性を確保すべきという声が上がる。また、アメリカによる報復関税や貿易戦争の影響を受ける一部の商品についても、減税対象とするよう見直しを求める意見もある。

結論

ベトナム政府による2%のVAT減税政策が、経済刺激策として有効に機能する可能性がある。これは消費者、企業、政府それぞれに利益をもたらし、経済全体の回復にも貢献する。今後は、この政策の実施状況と効果を継続的に評価し、必要に応じて調整を行うことが重要である。

ベトナム経済・ビジネス関連の有料レポートはこちらからもご覧いただけます。