はじめに

2025年5月17日、第15期国会第9回会議において、「198/2025/QH15号決議(以下、本決議)」が正式に採択された。これは、民間経済の発展を促進するための特別な制度および政策に関する重要な法的枠組みであり、ベトナムの事業環境を根本から改善し、特に外国投資家にとって魅力的な条件を整備する転換点となる。

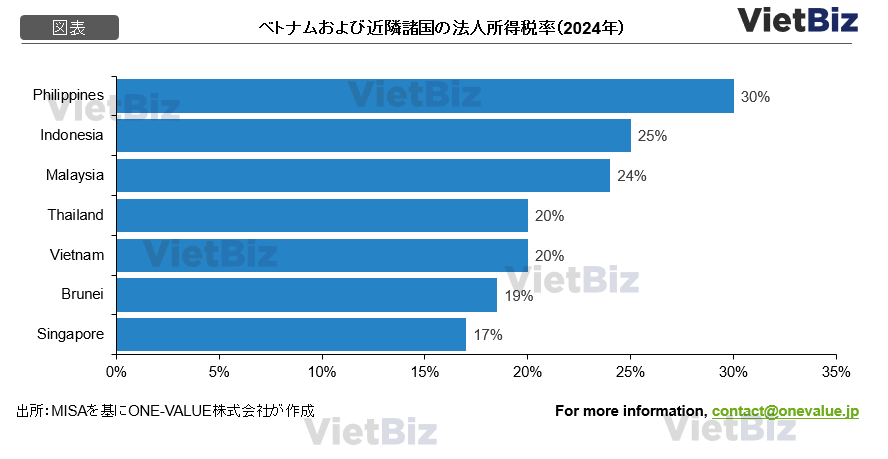

ベトナムは2025年5月17日まで、タイと同等で、同地域の一部の国よりも低い20%の一般法人所得税率を適用する。これらの税制優遇措置が施行された2025年5月17日以降、多くの中小企業や国際的な新興企業がベトナムを投資先として選択することになる。

法人税・個人所得税の大胆な優遇措置

起業活動とイノベーションを推進するため、本決議ではスタートアップ企業およびそれを支援する組織に対して、以下の法人税優遇措置を導入。

- スタートアップ企業・ベンチャーキャピタル・中間支援組織に対する法人税免除:設立から2年間の法人税を全額免除、その後4年間は50%軽減。

- 株式・出資持分の譲渡益に対する非課税措置:スタートアップ企業への出資、株式購入、権利譲渡等から生じた個人および法人の所得に対する課税を免除。

- 科学者・専門家への個人所得税優遇:スタートアップ企業・研究開発センター・イノベーションセンターに所属する科学者・専門家に対しては、給与所得を2年間非課税、続く4年間は50%軽減。

これにより、高度人材の誘致と定着、ならびに国内外からのベンチャー資本の流入が期待される。

中小企業に対する税制インセンティブ

新規設立中小企業に対する法人税免除:設立後3年間にわたり、法人税全額免除。企業成長の初期段階を支援する実効性の高い措置。

大企業による人材育成支援の税控除:中小企業に対する研修・再教育費用を法人税算出時の必要経費として控除可能に。

これらの制度により、産業エコシステム全体における知識・技術の移転が促進される。

地方自治体によるインフラ支援と用地アクセス

本決議第7条に基づき、地方自治体は以下のような形でスタートアップや中小企業への支援を行うことが可能に。

- 産業団地・工業団地・テクノロジーインキュベーターへの投資支援:土地収用、補償、再定住、道路・電気・上下水道・通信インフラの整備等に地方財政を活用。

- 民間インフラ事業者に対する支援と義務:支援を受けた民間インフラ事業者は、一定割合の用地(20haまたは5%)をスタートアップや中小企業に賃貸しなければならない。

- 用地賃貸料の軽減:対象企業には、土地賃貸開始から5年間にわたり最低30%の賃料軽減を適用。差額は政府がインフラ事業者に補填。

これらの施策は、企業が立地・設備・ネットワークへのアクセスを容易にし、スピーディーな事業立ち上げと拡張を後押しする。

投資家への影響

198/2025/QH15号決議は、単なる税制の変更にとどまらず、ベトナム政府が国家戦略として「民間経済の基盤強化」を進める明確な意思を表すものである。特に、外資系スタートアップ、ベンチャーキャピタル、高度専門人材に対する税制優遇措置は、東南アジア市場におけるベトナムの競争優位性を高める決定的要素となる。

また、インフラ整備に対する地方財政の活用や、用地取得の容易化など、外国投資家にとって障壁となっていた領域に対しても具体的な改善策が盛り込まれており、今後の事業展開におけるリスク低減とスピード感ある進出が可能となる。

特に、研究開発拠点の設置やベトナム人材との連携を視野に入れる日系企業にとって、本決議が提供する税・地価・手続きの包括的支援は極めて魅力的であり、長期的視点での事業基盤構築に最適な環境が整いつつある。

結論

198/2025/QH15号決議は、ベトナムにおける民間経済の飛躍的成長を後押しする包括的な改革であると同時に、外国投資家にとっても極めて魅力的な投資環境を形成する起爆剤となる。税制優遇、インフラ支援、制度簡素化が三位一体となって機能することで、今後のベトナム市場におけるビジネス展開の選択肢は、より明確かつ現実的なものになるだろう。

ベトナム経済・ビジネス関連の有料レポートはこちらからもご覧いただけます。