はじめに

2025年7月、米国のドナルド・トランプ前大統領は14カ国に対して25~40%の関税を課す措置を発表し、国際経済に大きな衝撃を与えた。対象国には日本や韓国をはじめとする主要貿易国に加え、カンボジア、タイ、マレーシア、ラオス、そしてベトナムも含まれており、ベトナムには20%の相互関税が課されることとなった。

ベトナムは近年、安定した政治体制、低コストの労働力、自由貿易協定(FTA)の積極的活用を背景に、「中国+1」戦略の主要拠点として国際的な製造・輸出ハブの地位を確立してきた。特にアメリカ市場への輸出はベトナム経済の柱であり、2024年には総輸出額の約30%、1,200億ドル以上を占めるに至っている。

このような状況下での対米関税措置は、ベトナム経済の持続的成長に対する重大なリスク要因となり、特に繊維・履物・電子部品などの主要輸出産業は価格競争力の低下に直面している。また、中国からの迂回輸出経路としての機能にも規制が強化される見通しであり、サプライチェーン全体の再構築が迫られる。

本レポートでは、ベトナムに対する関税措置の発表を契機として、2025年以降のベトナム経済と投資環境にどのような影響が及ぶかを分析し、今後日本企業や外国投資家がとるべき対応戦略を展望する。政治・通商リスクが再び高まるなかで、ベトナムは引き続き有望な投資先たり得るのか。その問いに答えるのが本稿の目的である。

トランプ氏、14カ国に対し25~40%の関税を発表

CNBCによると、ベトナム時間の7月8日未明、アメリカのドナルド・トランプ前大統領は14カ国に宛てた書簡を公表し、2024年8月1日から発効する25~40%の関税措置を通知した。

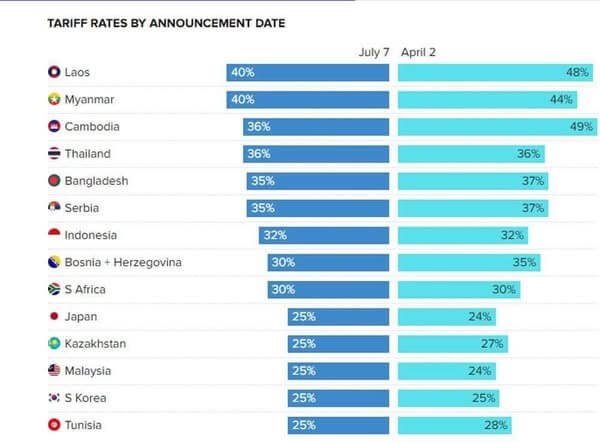

最初に通知を受けたのはアメリカにとって重要な貿易相手国である日本と韓国であり、それぞれ25%の関税が課される予定である。これら2カ国は2024年にアメリカに対する貿易赤字が最も大きく、それぞれ**690億ドル(日本)と660億ドル(韓国)**に上った。

また、トランプ氏は次のような関税を発表した:

マレーシア、チュニジア、カザフスタン:25%

南アフリカ、ボスニア・ヘルツェゴビナ:30%

セルビア、バングラデシュ:35%

カンボジア、タイ:36%

ラオス、ミャンマー:40%

この発表の直前、トランプ氏は7月9日予定だった関税発効日を8月1日に延期する大統領令に署名した。その大統領令では、「追加情報および複数の高官からの勧告に基づいてこの決定を下した」と述べている。

書簡の中で、トランプ氏は「我が国と貴国との関係次第で、新たな関税率を調整する『可能性がある』」と明記している。

2025年7月7日に公表された14カ国に対する相互関税の表

ベトナム経済への直接的影響

ベトナムの経済は、米国への輸出に大きく依存しており、2024年の対米輸出額は約1,200億ドルに達し、全体の米輸出額の約30%を占めている。20%の関税は、従来トランプ氏が示唆していた46%から大幅に引き下げられたものの、衣料品、履物、家具、電子部品など主要輸出品のコスト上昇を招く。特に、ナイキやアディダスといった企業がベトナムで生産する衣料品・履物の価格競争力が低下し、米国市場でのシェア縮小や値上げによる消費者離れが懸念される。また、農産物や水産物(エビなど)も影響を受け、代替調達先(インドやエクアドル)へのシフトが進む可能性がある。これにより、輸出主導型のベトナム経済は成長鈍化リスクに直面し、2025年のGDP成長率目標(8%)達成が困難になる可能性がある。

サプライチェーンと迂回輸出への影響

トランプ政権が設定した40%の関税は、中国など第三国からベトナムを経由する「迂回輸出」品を対象としており、ベトナムが米中貿易摩擦の「漁夫の利」を得てきた構造に打撃を与える。これまで中国企業は、ベトナムで最終加工を行うことで対米関税を回避してきましたが、40%の関税によりこの戦略の魅力が低下す。投資家は、ベトナムを拠点とする生産が「中国製」とみなされるリスクを考慮する必要があり、原産地証明の厳格化や現地生産比率の向上が求められる。同時に、ベトナム政府は米国からのハイテク製品の輸出制限撤廃や市場経済国認定を求めており、これが実現すれば次第、投資家にとって半導体やIT関連の投資機会が拡大する可能性がある。

おわりに

2025年7月から発効されるアメリカによる関税措置は、ベトナムにとって経済成長の転機となる可能性がある。これまで「自由貿易の恩恵を最大限に享受する安定した生産拠点」として高く評価されてきたベトナムは、今回初めて本格的な通商摩擦の当事国となった。

短期的には、輸出競争力の低下や米国市場でのシェア縮小、原産地証明への規制強化など、輸出依存型モデルの脆弱性が露呈する形となる。とくに繊維・履物・電子機器・農水産品といった主要輸出品目への影響は大きく、2025年以降のGDP成長率にも下方圧力がかかる可能性が高い。

一方で、こうしたリスク環境の中でこそ、ベトナム経済はサプライチェーンの高度化と内需主導型経済への転換という重要な構造改革の機会を迎えている。具体的には:

原材料の現地調達比率向上と原産地管理の厳格化

FTAを活用した輸出市場の多角化(EU、日本、アジア諸国など)

外資企業との共同研究開発・技術移転による産業高度化

政府による通商・法制度のさらなる透明化と対米交渉の強化

などの取り組みが、今後の鍵となる。

ベトナムは引き続き政治的安定性、人口動態、成長潜在力という根本的な強みを維持しており、短期的な外的ショックを乗り越える可能性を十分に備えている。

今後、日本企業および外国投資家に求められるのは、「対米依存」に依らない多角的・柔軟なサプライチェーン戦略と、「現地化・付加価値化」による長期視点での事業展開である。

グローバル経済が激動する今、ベトナムは試練の中にこそ次なる成長の芽を育むチャンスを秘めている。

ベトナム経済・ビジネス関連の有料レポートはこちらからもご覧いただけます。