はじめに

ベトナム財務省が提案する、不動産から得られる利益に対する20%の課税は、不動産市場全体、特に短期投資家や外国人投資家に大きな影響を与えると予測されている。本報告書では、提案された税制度の概要、予想される影響、潜在的なリスク要因、そして日本人投資家が講じるべき対応策について、現地報道および公開情報をもとに分析する。

提案の背景とその内容

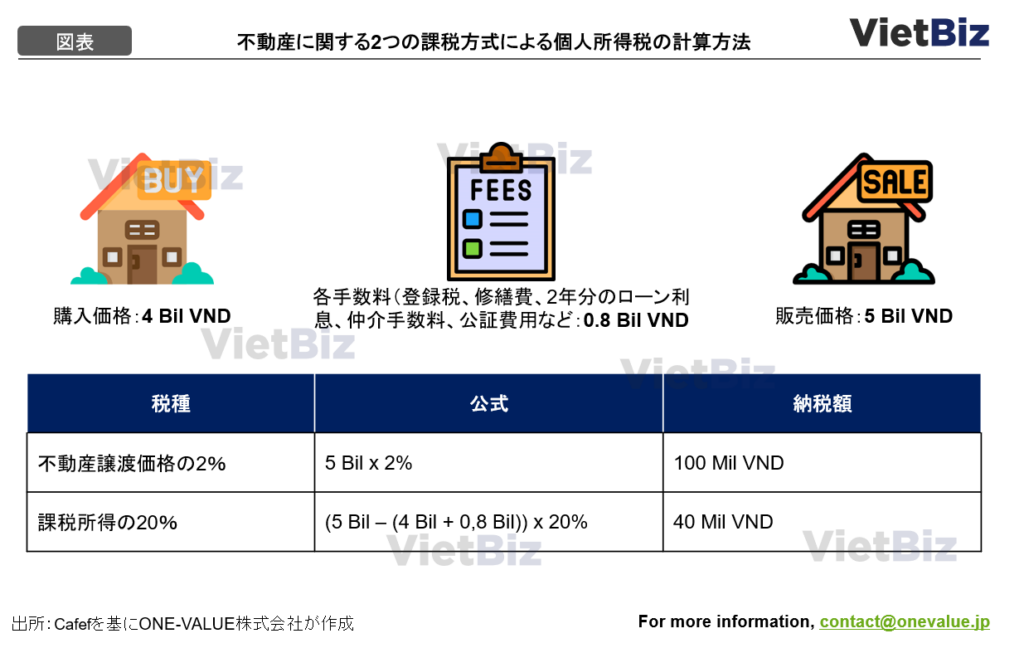

近年、ベトナムでは不動産価格の急上昇や、投機的な取引の増加が深刻な問題となっている。現在の制度では、不動産売却時には譲渡契約に記載された取引総額の2%を一律で納税する方式が採用されている。しかしこの方式は簡素である一方、実際より低い金額が契約書に記載されやすくなり、課税逃れや税収減、さらには市場の不透明化を招いている。

こうした問題に対処するため、財務省は「資本所得税」として、実際の譲渡益に対し20%を課税する方式を導入することを提案している。この新方式は、不動産の取得価格および関連コストが正確に把握できる場合に適用される予定である。

このように、売却者が売却中の不動産に関する費用を証明できれば、新しい課税方式を選択することで60 Mil VNDの節税効果を得ることができる。さらに、不動産が5 Bil VNDではなく4.8 Bil VNDでしか売れなかった場合でも、新しい方式を適用すれば所得がゼロとなり、税金を納める必要がなくなる。

市場への積極的な影響

本章は市場への積極的な影響について解説する。

短期投資家の撤退による投機抑制

課税の導入により、「波乗り投資」と呼ばれる短期売買目的の投機行動を抑制されることが期待されている。特に二次市場で頻繁に発生する個人投資家による売買は、課税負担の増加により慎重になり、過熱的な価格上昇にブレーキがかかると見られる。

また、売主が課税を避けるために取引価格を低く申告した場合、再販売時には実勢よりも低い取得価格で計算され、より高額の税金を支払うことになりかねない。このリスクを避けるため、買主も「二重価格(申告価格と実際価格)」に同意しにくくなり、結果として価格の透明性が向上し、バブル的価格上昇の抑制につながる。

税務の透明性と遵法意識の向上

譲渡益(売却価格-取得価格)に対する20%の課税が制度化されれば、虚偽の申告に対する厳しい罰則と合わせて、不動産取引における「二重価格」を排除する効果が期待される。これにより市場の透明性が高まり、仲介業者などによる不正な価格操作の余地が狭まり、国家の公平な税収確保にもつながる。

リスクと課題

本章はリスクと課題について解説する

実際の利益計算の困難さ

ベトナムでは、不動産の購入費用、改修・修繕費、販売コストを正確に証明することが困難なケースが多い。特に数年前の取引や、相続・贈与、不動産権利の国家付与といったケースでは、証憑書類が不備であることが多い。また、仲介手数料や工事費なども正式な請求書がない場合があり、課税対象となる利益額の算出が非常に複雑となる。その結果、課税額に対する不満や異議申し立てが増加する可能性がある。

住宅の「抱え込み」増加の可能性

本課税案は、短期的な値上がり益を目的とした売買を抑制する効果はあるが、空き家の放置や「ゴーストタウン」化の防止、住宅供給の促進、価格の引き下げ、金融システムの健全化といった目的には必ずしも寄与しない。むしろ、課税を回避するために売却を控える投資家が増え、不動産が市場に出回らなくなるリスクがある。

住宅価格の上昇圧力

譲渡益に対する直接課税は、原則として合理的であるものの、実務面では投資家に対する強い負担となる。費用の証明が困難な場合、実態のない「名目上の利益」にまで課税されることがあり、売主はそれを織り込んだ価格設定を行う必要が生じる。このようにして税負担が買主に転嫁され、住宅価格の更なる上昇を招き、実需層の購入が一層難しくなる。

公平性を確保するための制度提案

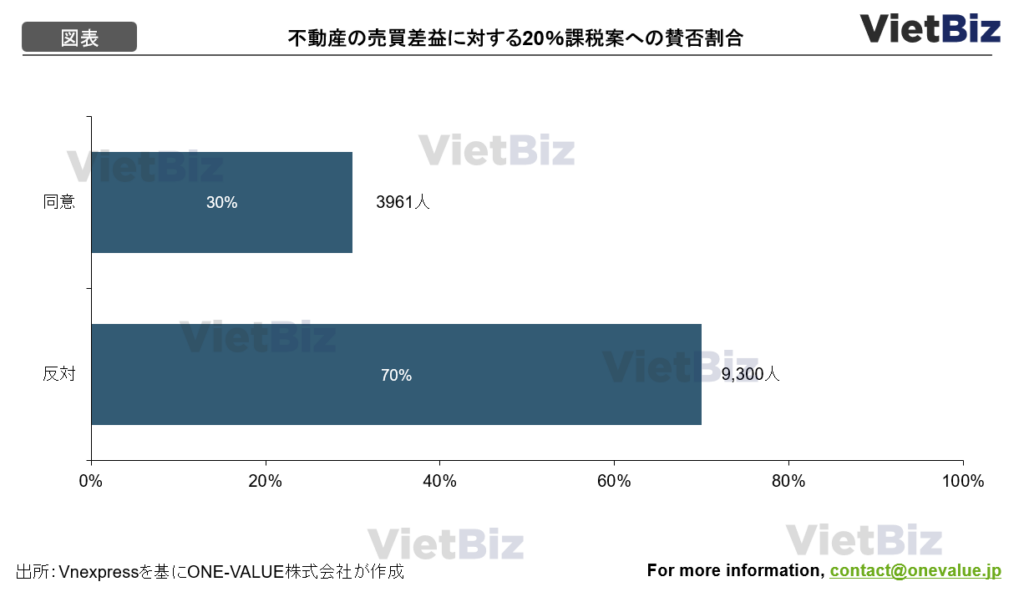

ベトナムのニュースサイト「VNExpress」が13,261人の読者を対象に実施したアンケートによると、不動産の購入価格と売却価格の差額に対して20%の税を課すという提案に対し、実に70%の人が「反対」と回答した。

不動産譲渡益課税を公正かつ効果的に運用するためには、以下のような仕組みの整備が不可欠である。

第一に、真に透明性と公開性を備えた全国的な不動産価格データベースを構築することが急務である。地域別・物件別に現実に即した価格情報を集約・開示することにより、取引価格の基準が明確になり、「二重価格」や恣意的な評価を防止できる。これは制度の公正性と信頼性を支える最も基本的かつ重要なインフラとなる。

第二に、課税上控除可能な「合理的な費用」の定義を明確化する必要がある。納税者が正当な費用を証明できなかったことにより、不当に高い税金を負担することがないように、控除対象費用(例:改修費、仲介手数料、登記費用など)を明文化し、認定手続きを簡素で実行可能なものにするべきである。手続きが煩雑すぎれば、実務上の負担が増し、申告漏れや誤りの原因となる。

第三に、すべての不動産取引を銀行を介して行うことを義務化する必要がある。これにより資金の流れを追跡可能とし、取引価格の真正性を確認しやすくなるだけでなく、脱税や不正取引の防止にもつながる。電子決済・送金のインフラ整備とあわせて、取引の可視化を徹底すべきである。

最後に、利益額や納税義務に関する争いを解決するために、客観的で透明性の高い紛争解決メカニズムを構築することが重要である。 税務当局との見解の相違や課税判断に関する不服申立てに対しては、税務仲裁機関や独立した第三者機関による調停を制度化することで、行政権の濫用を防ぎ、納税者の権利を適切に保護することができる。これにより、制度に対する信頼が高まり、公平性が担保される。

結論

本課税案は、不動産市場における投機行動を抑制し、取引の透明性を高めることが期待される一方で、費用の証明が難しいことや、住宅価格の上昇リスクといった課題も抱えている。制度の公平性を確保するためには、補完的な仕組みの整備が不可欠である。日本人投資家にとっては、税務面の不確実性を十分に考慮した上での慎重な対応が求められる。今後の法整備や運用実態の動向を継続的に注視し、必要に応じて柔軟な戦略を採用することが重要である。

ベトナム経済・ビジネス関連の有料レポートはこちらからもご覧いただけます。