市場規模と成長速度

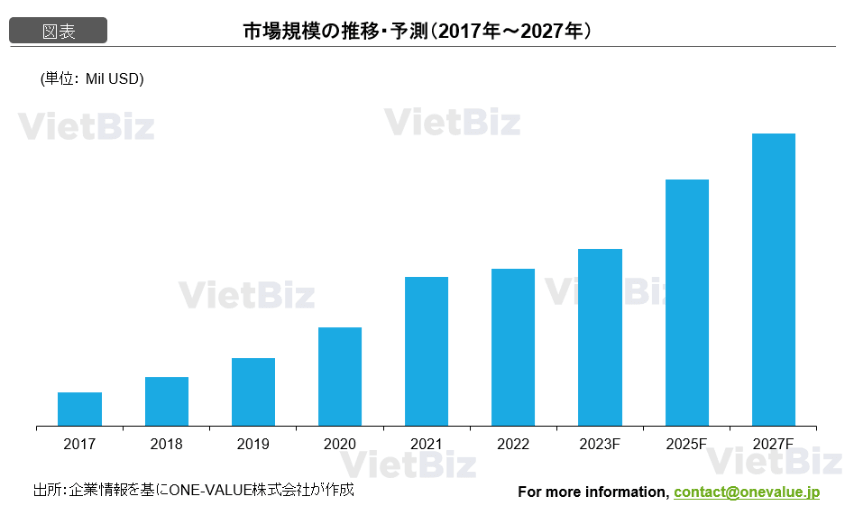

ベトナムの飲料市場は、過去10年間で8倍以上の驚異的な拡大を遂げている。市場規模は2017年の7,120万ドル(約107億円)から、2022年には3億2,670万ドル(約490億円)へと急拡大した。予測によれば、同市場は2022年から2027年にかけて年平均成長率(CAGR)13%以上を維持し、2027年には6億580万ドル(約909億円)に達する見込みである。これはASEAN地域内でもトップクラスの成長率である。

成長の余地は依然として大きい。ベトナムの一人当たり年間飲料消費量は現在約23リットルにとどまっており、世界平均の40リットルの半分強に過ぎない。中間層の拡大と現代的な消費習慣の定着を背景に、この消費量の格差は今後の大きな成長ポテンシャルを示唆している。

市場構造と消費トレンドの変容

ベトナムの飲料市場は、アルコール飲料(ビール、ワイン等)と非アルコール飲料(炭酸・非炭酸飲料、乳飲料、コーヒー、茶)の2グループに大別される。

アルコール飲料市場と政策リスク

アルコール市場では、ビールが主力的な存在である。2021年の調査によれば、15歳以上のベトナム人の一人当たり年間ビール消費量は170リットルを超え、東南アジアで2位、アジア全体で3位を記録している。アルコール飲料への支出額は、2020年から2024年のCAGRが9.5%となり、2024年には299兆100億ドン(約1兆7,940億円)に達すると予測されている。

しかし、アルコール飲料に対する政策的圧力は強まっている。政令第168/2024/NĐ-CP号により、飲酒運転に対する行政罰が大幅に引き上げられた。例えば、血中アルコール濃度が80mg/100ml、または呼気中濃度が0.4mg/1リットルを超える自動車運転者には、3,000万〜4,000万ドン(約18万〜24万円)の罰金に加え、22〜24ヶ月の運転免許停止が科される。この厳罰化は、中長期的にアルコール消費を抑制する要因となり、投資家が分析モデルに組み込むべき主要な政策リスクとなっている。

非アルコール飲料市場と「プレミアム・健康」への移行

非アルコール飲料の成長は著しく、2017年から2019年の成長率は年6〜7%と、日本やフランス(約2%)の3倍に達した。パンデミック後も回復基調にあり、2022年から2024年の売上成長率は4.3〜4.8%で推移すると予測されている。

特筆すべきは、消費者嗜好の変化である。従来人気を集めていた炭酸飲料から、オーガニック製品、低糖・無糖、栄養機能飲料(シリアル飲料、低糖ミルク、ハーブティー、燕の巣飲料等)へのシフトチェンジが顕著である。この傾向は、日本企業が得意とする「プレミアム」および「健康志向」セグメントにおいて、明確な参入機会を生み出している。

競争構造:外資系企業の優位と国内企業の課題

ベトナムビール・アルコール・飲料協会(VBA)の2022年のデータによると、飲料業界の市場シェアの50%以上を外資系企業(FDI)が占めている。これは技術力と資金力の格差に起因しており、国内企業の52%がいまだに旧式の設備を使用しているのに対し、ハイテク技術を生産に導入できている国内企業はわずか2%にとどまっている。

主要セグメントにおける市場シェア(2019年時点等のデータに基づく)は以下の通りである。

- ビール市場: サベコ(SABECO/ベトナム最大手のビールメーカー)、ハイネケン(Heineken)、タイガー(Tiger)、カールスバーグ(Carlsberg)、ハベコ(HABECO/ベトナム北部最大のビールメーカー)の5社でシェア90%以上を占める。

- 清涼飲料市場: サントリーペプシコ・ベトナム(Suntory Pepsico Vietnam)が32%で首位。タンヒェップファット(Tan Hiep Phat/ベトナム最大の民間飲料メーカー)が14%で続く。

- 乳飲料市場: ビナミルク(Vinamilk/ベトナム乳業最大手)が40%、フリースランド・カンピーナ・ベトナム(Friesland Campina Vietnam)が18%、THフード(TH Food/大手乳製品メーカー)が11%を占める。

- 国内ワイン市場: ラドフーズ(Ladofoods/ベトナム最大手のワインメーカー)が国内生産量の60%以上を保持している。

2024年全体の輸出額は約4億1,000万ドル(約615億円)で前年比7.26%増、輸入額は7億1,207万ドル(約1,068億円)で同16.76%増となった。VBAは国内消費を刺激するため、飲料への2%の付加価値税(VAT)減税の2027年末までの延長や、特別消費税の実施延期、ビジネス条件の緩和などを政府に提言している。

日本企業にとっての投資・提携機会

飲料セクターには外資出資比率の制限がなく、日本企業は所有権の障壁なしに直接市場へアクセス可能である。具体的には、以下の3つのアプローチが有望視される。

- M&Aおよび戦略的出資: タイベブ(ThaiBev)によるサベコ(SABECO)への出資が典型的な成功事例である。一定の地方シェアを持ちながら資金や技術が不足している中堅国内企業は、戦略的パートナーシップの有力な候補となる。

- 技術移転と生産協力: 国内企業の52%が旧式設備を使用している現状において、生産ラインのアップグレード、パッケージング技術、品質管理能力への需要は極めて大きい。これは日本の食品・飲料機械メーカーにとっての核心的な強みである。

- 健康・プレミアムセグメント: オーガニックや天然由来製品へのトレンドは、ベトナム国内ではまだ十分に開拓されていない。この分野で深い知見を持つ日本企業は、高いブランド信頼性を活用して高付加価値なポジショニングが可能である。

結論

ベトナムの飲料業界は、若い人口構造、中間層の拡大、そして周辺諸国と比較して低い一人当たり消費量を背景に、まだ成長余地の大きい段階にある。アルコール飲料への政策圧力や健康志向へのシフトは、市場機会の再構築を促している。日本企業にとっては、市場競争が本格化する前に、M&A、技術提携、あるいはプレミアムセグメントの開発といった参入スキームを本格的に検討すべきタイミングといえる。

【主要企業リストサンプル】

📌詳細な情報につきましては、弊社までお問い合わせくださいませ。

| No. | 企業名 | 設立年 | 所在地 | 資本金 (Bil VND) | 売上 (Bil VND) |

| ① | ████████████ | 1875 | Ho Chi Minh | ██████ | ██████ |

| ② | ████████████ | 1890 | Ha Noi | ██████ | ██████ |

| ③ | ████████████ | 1976 | Ho Chi Minh | ██████ | ██████ |

| ④ | ████████████ | 1958 | Son La | ██████ | ██████ |

| ⑤ | Vinacafe Bien Hoa (VCF) | 1969 | Dong Nai | 265,8 | 2,207 |

| ⑥ | ████████████ | 2002 | Khanh Hoa | ██████ | ██████ |

| ⑦ | ████████████ | 1991 | Khanh Hoa | ██████ | ██████ |

| ⑧ | ████████████ | 1990 | Lam Dong | ██████ | ██████ |

| ⑨ | ████████████ | 1989 | Quang Ninh | ██████ | ██████ |

| ⑩ | ████████████ | 1977 | Ho Chi Minh | ██████ | ██████ |

ONE-VALUE(VietBizの運営会社)は、ベトナムにおける官公庁および企業ネットワークを強みとする総合コンサルティング会社です。当社は以下の分野において、日本企業のベトナム展開を包括的に支援しています。

- 市場調査(Market Research):ハイテク、半導体、AI、産業支援分野に関する専門的分析

- ベトナム進出コンサルティング(Vietnam Expansion Consulting):現行政策・制度を踏まえた市場参入・拡大戦略の策定

- M&Aアドバイザリー(M&A Advisory):戦略分野におけるパートナー探索、デューデリジェンス、取引実行支援

【お問い合わせ】

ONE-VALUEは日本企業向けに個別ニーズに応じた情報提供や調査支援を行っています。

ベトナム飲料業界の主要企業リストや詳細分析情報に関心がございましたら、

contact@onevalue.jp までご連絡くださいませ。