はじめに

東南アジアのM&A市場が金融引き締め環境と地政学リスクの影響を受ける中でも、ベトナムは依然として相対的な安定を維持し、引き続き戦略的資本を惹きつけており、ベトナムM&A市場は域内でも注目すべき投資先の一つとなっている。

日本企業にとって、ベトナムは経済成長の面で魅力的であるだけでなく、大規模な消費市場であり、アジアのサプライチェーンにおける重要な生産拠点でもある。そのような中で、ベトナム市場参入M&Aは、新規投資と比べて市場参入までの時間を短縮できる有効な選択肢として浮上している。

本稿では、ベトナムM&A動向2025を中心に、主要トレンド、投資機会、日本企業に対する戦略的示唆を分析する。

日本企業にとって、ベトナムは経済成長の観点だけでなく、規模の大きい消費市場であり、アジアのサプライチェーンにおける重要な生産拠点でもある。こうした環境のなかで、ベトナム市場参入M&Aは、ゼロから投資するよりも市場参入までの時間を短縮できる有効な選択肢として存在感を高めている。

本記事では、2025年のベトナムM&A動向、主要トレンド、投資機会、日本企業にとっての戦略的示唆を整理する。

ベトナムM&A最新トレンド:市場を動かす5つの変化

トレンド1:買い手の中心は地域大手企業

2025年のベトナムM&A市場では、市場拡大、資産支配、現地オペレーション能力の獲得を目的とする地域大手企業の存在感が目立った。代表的な案件として、コクヨがベトナム大手文具メーカーのティエンロン (Thien Long) の株式65%超を約1億8,500万USDで取得した案件がある。

また、タイの大手企業グループであるBJC は、ベトナムの大型スーパーマーケットチェーンであるエムエム・メガマーケット・ベトナム (MM Mega Market Vietnam) を約7億1,500万USDで買収した。

これらの案件に共通するのは、買い手がすでにブランド、販売網、またはサプライチェーン上の明確なポジションを持つ企業を対象としている点である。単なる市場参入ではなく、既存の事業基盤を取り込み、成長スピードを高める狙いが見える。

トレンド2:外資が引き続き市場を主導し、アジア資本が中心に

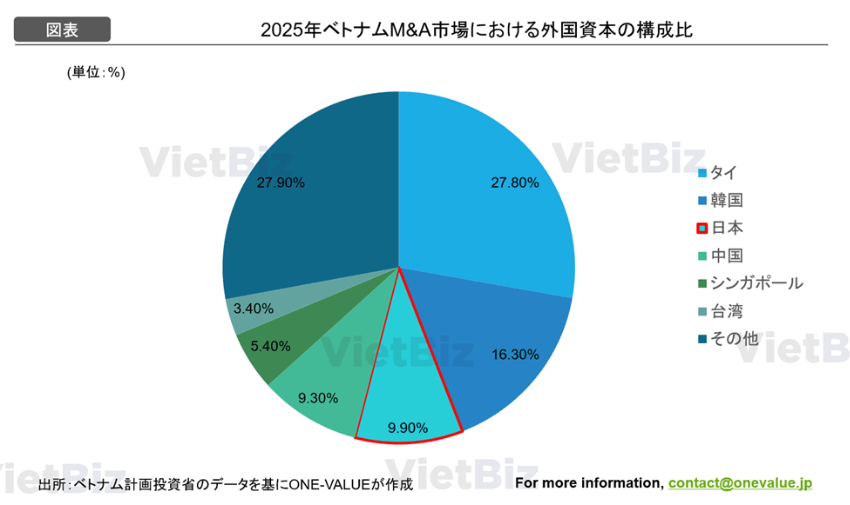

2025年、外国投資家はベトナムM&A公表取引額全体の53.6%を占めた。そのなかでも、タイが約13億USDで首位となり、韓国と日本がこれに続いた。

また、2025年1〜10月のデータでも、国別投資構成ではシンガポールが約27%、日本が9%、米国が7%、韓国が5%を占めており、アジア資本の比重が大きいことが分かる。これは、ベトナムM&Aが、ベトナム市場およびアジア地域で深い事業関係を持つ投資家によって主導されていることを示している。

トレンド3:消費、製造、物流に資金が集中

2025年のM&A資金は、消費財、小売、工業製造、物流といった分野に集中した。これらは、買い手が国内市場の規模、既存の販売網、または現地企業の生産能力を即座に活用しやすい分野である。

加えて、医療、エネルギー、教育も、今後さらに資金を集める可能性が高い分野として注目されている。これらの産業は、ベトナムの人口動態、所得向上、インフラ整備、エネルギー転換といった中長期トレンドと密接に関係している。

トレンド4:M&Aは市場参入の実務的ツールに

近年、ベトナムでは新規投資だけでなく、既存企業の買収を通じて市場へ参入する動きが強まっている。すでに事業を展開している企業を買収することで、顧客、販売チャネル、運営人材、市場との関係性を一度に獲得できるためである。

2025年において、出資・株式取得に関する調整資本が54.8%増加したことも、この傾向を裏付けている。ベトナムで早期に存在感を確立したい企業にとって、M&Aは現実的かつ効率的な参入手法となっている。

トレンド5:取引基準の厳格化

一方で、投資家の目線は以前よりも厳しくなっている。明確なデータ、詳細なデューデリジェンス、慎重なバリュエーションが求められるようになっており、資金は質の高い資産、明確なビジネスモデル、実績データで成長を説明できる企業へ集中している。

その意味で、2025年のベトナムM&A市場は「買えば成長できる」市場ではなく、「買うべき企業を正しく見極める」市場へ変化している。

代表的なM&A案件

案件1:コクヨ ― ティエンロン (Thien Long)

日本の大手文具メーカーであるコクヨが、ベトナムの大手文具メーカーであるティエンロン (Thien Long) の株式65%超を約1億8,500万USDで取得した案件は、ブランド、販売網、投資後の拡張余地を持つ企業への投資を象徴する事例である。

この案件で注目すべき点は、買い手が現地ブランド、既存販売ネットワーク、すでに検証された事業基盤を活用し、ベトナム市場、さらにはASEAN市場での事業拡大を狙っていることである。

この場合、ターゲット企業の価値は、市場参入までの時間を短縮し、買収後に早期の売上創出を可能にする点にある。つまり、商業・消費財分野で市場基盤を持つ企業への投資機会を示す典型的な事例である。

案件2:SCGPリジッド・パッケージング・ソリューションズ (SCGP Rigid Packaging Solutions) ― ズイタン・プラスチック (Duy Tan Plastics)

タイのSCGPグループ傘下でプラスチック包装を手掛けるSCGPリジッド・パッケージング・ソリューションズ (SCGP Rigid Packaging Solutions) は、ベトナムの大手プラスチックブランドであるズイタン・プラスチック (Duy Tan Plastics) の残り持分を取得し、保有比率を100%に引き上げた。取引額は約1億850万USDである。

この案件は、明確な生産能力、サプライチェーン上の安定したポジション、高い統合可能性を持つ企業を買収するという別の投資機会を示している。買収後、SCGPはベトナム有数のプラスチック包装企業を完全に支配し、地域サプライチェーンにおける地位をさらに強化した。

日本企業にとっても、このような案件は参考になる。目的が短期的な売上拡大ではなく、生産基盤の強化、供給能力の補完、ベトナムにおけるバリューチェーンの整備である場合、こうしたタイプのM&Aは有効である。ターゲット企業の価値は、買い手の既存オペレーションへ統合され、生産効率やサプライチェーン管理能力を高められる点にある。

ベトナム企業買収機会とクロスボーダーM&A

投資機会

前述の通り、2025年のベトナムM&A資金は、消費財、小売、工業製造、物流に集中している。加えて、医療、エネルギー、教育なども今後注目される分野である。

ただし、日本企業にとって重要なのは、単純に資金が集まっている業界を追いかけることではない。自社の目的が、市場参入なのか、売上拡大なのか、生産能力の補完なのか、サプライチェーン強化なのかを明確にし、それに合致する業界を選び、ターゲットを絞ることである。

その観点から見ると、現在のベトナムにおける注目すべき投資対象は、主に次の三つである。

第一に、既存の販売チャネルと顧客基盤を有する企業である。これらは、早期に売上創出を実現し、市場参入までの時間を短縮したい投資家に適している。

第二に、生産能力やサプライチェーン、安定したパートナーネットワークを有する企業である。これらは、ベトナムにおける運営基盤の強化や地域サプライチェーンの最適化を目指す企業に適している。

第三に、一定の事業基盤を持ち、運営も比較的安定しているが、まだ改善余地のある中堅企業である。これらは、段階的に投資し、買収後の管理・統合を進めたい企業に向いている。

日本企業にとって、ベトナムM&Aの実際の余地は、少数の大型案件よりも、運営基盤があり、買収後に成長余地を見込める中堅企業にあると考えられる。このセグメントは、リスクを抑えながら段階的に現地での存在感を高め、買収後統合を主体的に進めたい日本企業の投資スタイルとも相性が良い。

取引構造としては、支配持分の取得、段階的な持分引き上げ、追加取得権を伴う戦略提携、または既存の商業基盤とパートナーネットワークを持つ企業の買収などが考えられる。

留意すべき障壁

ベトナムM&Aにおける最大の障壁は、質の高いターゲット企業を見極めである。実際には、成長している企業がすべて買収に適しているわけではない。確認すべきなのは、財務・事業データが十分に明確か、市場ポジションを客観的に把握できるか、運営基盤が持続可能か、買収後に買い手の戦略へ統合できるかである。

もう一つの障壁は、書面上の魅力と実際の実行可能性とのギャップである。業界や規模だけを見ると魅力的に見える企業でも、デューデリジェンスを進めると、ガバナンス、データの透明性、資産の質、投資後の協力体制に課題が見つかることが少なくない。そのため、同じ業界に多くの候補があっても、実際に取引まで進められる案件は限られる。

日本企業にとっては、取引可能であり、適正に評価可能で、統合可能なターゲットを選別することが重要である。例えば、ベトナムで高い成長可能性を持ち、日本企業の戦略に合う企業であっても、既存株主が外国投資家への持分譲渡に同意しないケースもある。この点こそが、「実行可能な案件」と「潜在的な機会」を分ける大きな差になる。

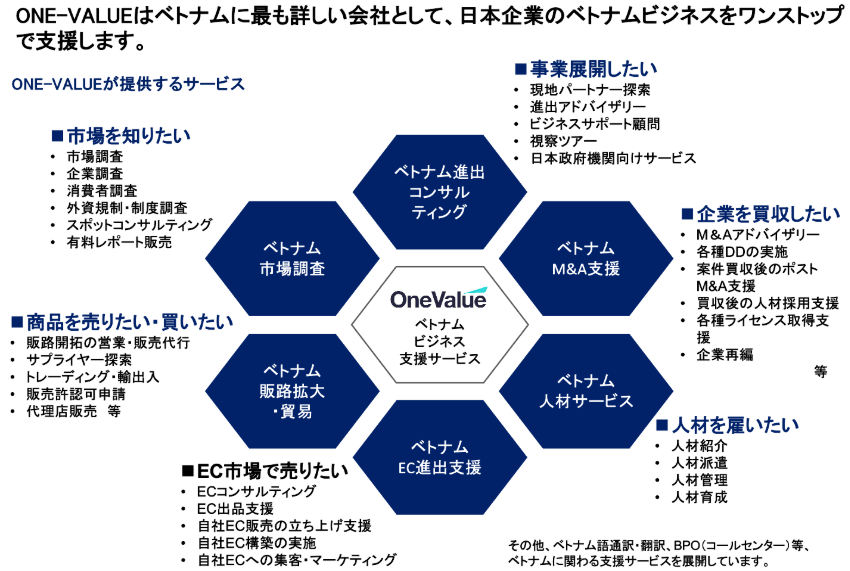

したがって、ベトナムM&Aによる市場参入を検討する企業にとって、合理的な第一歩は、業界の絞り込み、ターゲット条件の設定、候補企業リストへのアプローチである。ONE-VALUEは、市場調査、ターゲットスクリーニング、適合性評価、ベトナム企業との実務的な交渉支援まで一貫して対応可能である。

日本企業に求められるベトナム投資M&A戦略とONE-VALUEの支援

日本企業がベトナムでM&Aを検討する際には、ターゲット企業リストから始めるのではなく、まず事業目的から出発する必要がある。ベトナムで何を実現したいのか。売上拡大なのか、国内顧客へのアクセスなのか、生産能力の補完なのか、サプライチェーンの強化なのか、あるいはベトナムをASEAN展開の足掛かりにしたいのか。この目的が明確になって初めて、ターゲットの選定基準も明確になる。

実務面では、業界とターゲットのスクリーニング、市場評価、デューデリジェンス、バリュエーション確認、取引構造の交渉、買収後のPMI準備という流れで進めることが望ましい。市場が選別色を強めるなかでは、各ステップを初期段階から丁寧に設計しなければ、評価に時間をかけても最終判断に至らないリスクが高まる。

現在のベトナムM&Aで最も難しいのは、機会が不足していることではない。実行可能な案件を正しく見つけることである。投資家は、ターゲットが自社戦略に合うか、価格は妥当か、買収後に本当に価値を創出できるかという三つの点を検証しなければならない。そのため、アドバイザーの役割は、情報リスクを下げ、案件の実現可能性を検証し、買収後の成長ロジックを構築することにある。

ONE-VALUEの強みは、主に三つある。第一に、日越双方について深い理解を有するチーム体制である。第二に、ベトナム市場におけるネットワークである。第三に、市場調査から実行支援までを一貫して提供するワンストップ型のM&A支援である。

これは、M&Aを通じてベトナム市場への参入を図る日本企業のニーズとも合致している。日本企業は、現地市場を理解しているだけでなく、日本企業が投資機会をどのように評価し、どのようにプロジェクトを進めるかを理解するパートナーを必要としているためである。

結論

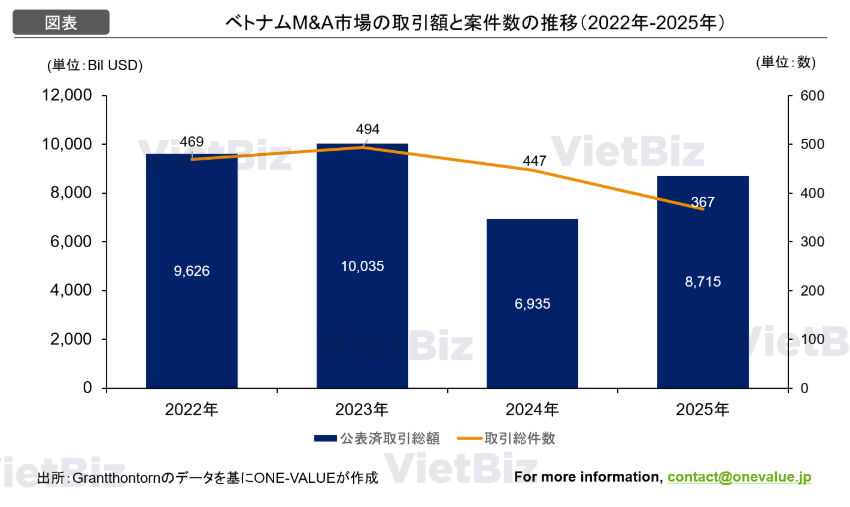

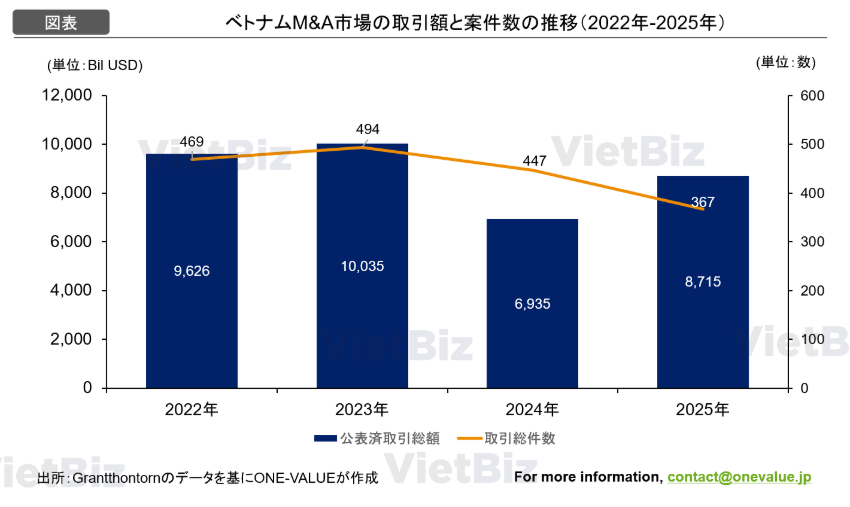

2025年、ベトナムM&A市場は取引額の面で明確な回復を示した。取引件数は367件、総公表額は87.2億USDとなり、前年比26%増を記録した。外国資本は引き続き総取引額の半分以上を占め、なかでもアジア資本の存在感が大きい。資金が集まった主な分野は、消費財、小売、工業製造、物流である。

日本企業にとって、ベトナムM&Aは、現地での存在感を拡大するための実行性の高い手段である。JETROのデータからも、ベトナムで事業を展開する日本企業は、収益見通しや事業拡大計画において前向きな姿勢を維持していることが分かる。これは、今後のベトナムにおいて、企業、資産、または運営基盤を取得するM&A案件の実現可能性を支える重要な背景である。

ベトナムM&Aの機会リストを入手したい、または具体的な投資・買収機会について相談したい場合は、こちらからONE-VALUEへお問い合わせください。

ONE-VALUE株式会社(ONE-VALUE Inc.)について

ONE-VALUEは、1,000社以上の日本企業のベトナム進出を支援してきた総合コンサルティングファームです。

- 市場調査・戦略立案: 深い市場理解に基づくロードマップ策定。

- M&Aアドバイザリー: ターゲット選定からPMIまでの一貫支援。

- 販売・マーケティング代行: 代理店開拓から実務運用まで。

- 撤退支援(事業整理・清算支援): 事業整理、法人解散、清算手続などのサポート。

- エキスパート・プラットフォーム: 32分野5,000名以上の専門家への直接アクセス。詳細については、こちらよりご確認いただけます。

ベトナム市場への参入や事業拡大・撤退に関するご相談は、こちら(お問い合わせフォーム)から受け付けております。

また、最新の経済レポートについてはVietbiz(ベトナム経済情報メディア)をご参照くださいませ。