はじめに

ベトナムは引き続き外国資本を引き付ける市場である。しかし、それはすべての投資家が同じ方法でベトナム市場に参入すべきであることを意味しない。

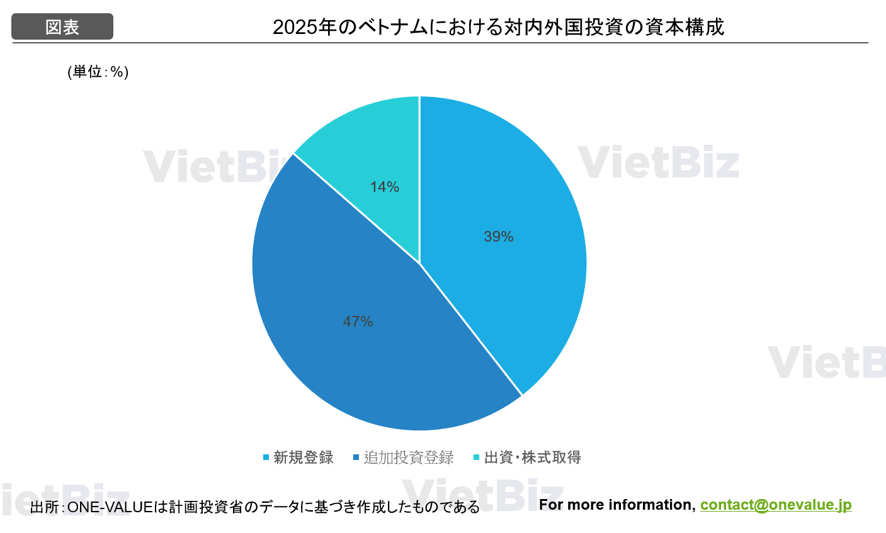

2025年、ベトナムへの登録ベースの外国直接投資総額は38.4 Bil USD超に達した。なかでも、出資・株式取得は3,587件、7 Bil USD超となった。同時に、M&A市場では367件の取引が記録され、公表ベースの総取引額は8.72 Bil USDとなった。取引が多様な構造で行われるなか、投資前調査を一つの固定的な型で進めることはできない。

多くの投資家が陥りやすい誤りは、BCC、出資、M&Aを似たような市場参入手段として捉えることである。しかし実際には、この三つは本質的に異なる取引構造である。取引の本質が異なれば、必要な調査も異なる。

誤った調査方法を用いると、投資家は二つのリスクに直面しやすい。一つは、広範囲に調査しているにもかかわらず、重要リスクに届かないことである。もう一つは、将来の支配権や投資回収可能性を左右する重要論点を見落とすことである。

なぜ投資前にBCC・出資・M&Aを区別すべきか

投資前調査が必要である理由は、BCC、出資、M&Aが法的な前提から異なるためである。2025年投資法によれば、各形態は以下のように整理できる。

- BCC

BCCは、投資家間の契約に基づく事業協力であり、新たな経済組織を設立しない形態である。各当事者は、契約の実施に向けて調整委員会を設置することもできる。 - 出資・株式取得・持分取得

出資、株式取得、持分取得は、投資家が既存企業に一部所有者として参加する形態である。 - M&A

M&Aは、通常、株式または持分の取得を通じて実施される。しかし、通常の財務投資と異なる点は、支配権または経営管理権の取得を目的とする場合が多いことである。そのため、調査範囲は一般的な出資案件よりもはるかに広くなる。

要するに、三つの形態は以下の四つの点で異なる。

- 法的根拠

- 市場における存在形態

- 運営への関与度

- 調査の深さ

ベトナムBCC契約における調査リスクと注意点

BCCでは、調査の重点はパートナーと協力メカニズムにある。共同法人を設立しないため、投資家は、相手方の実行能力、権利義務の分担、共同運営において発生しうるリスクを明確に確認する必要がある。

調査すべき項目

- パートナーの実行能力

実際の実行能力、市場経験、運営資源、契約上約束された業務を遂行できるかを確認する。 - パートナーの信用力と信頼性

過去の協力実績、市場での評価、紛争履歴、長期的な協力に影響しうる問題を確認する。 - BCC契約の構造

利益配分、費用負担、意思決定権、履行義務、各当事者の法的責任を慎重に確認する。 - 共同運営上のリスク

運営上の対立、データ共有、売上・費用の計上方法、協力が期待通りに進まない場合の対応方法を確認する。

例えば、PTSC、PV GAS、PV Powerによるガス・電力・サービス関連プロジェクトの協力は、プロジェクト型の協力構造として理解できる。このようなケースでは、相手企業を買収することが目的ではなく、各社の役割に基づいてプロジェクトを共同で進めることが中心となる。

このモデルでは、投資家が相手企業の知名度だけを見て判断し、実行能力、業務範囲、連携メカニズムを十分に調査しなければ、プロジェクトが実際に始まった段階でリスクが表面化しやすい。

BCCで最も難しいのは、共同法人がないなかで、二者または複数者が一つの活動を共同で進めるための調整メカニズムを設計することである。業界ごとにより深いチェックリストが必要な場合は、ONE-VALUEに相談することで具体的な確認項目を整理できる。

ベトナム出資前調査のポイント

出資では、調査の重点は対象企業と、投資家が所有者として参加した後に持つ権利にある。

調査すべき項目

- 法務書類と所有構造

企業登記、事業分野、株主・出資者構成、資本金変更の履歴を確認する。 - 出資後の投資家の権利

定款、議決権、拒否権、情報アクセス権、譲渡権、投資回収メカニズムを確認する。 - 財務状況と事業効率

売上、利益、キャッシュフロー、債権債務、企業運営の透明性を確認する。 - 将来的により深い取引へ発展する可能性

出資が、将来の持分引き上げやM&Aへの足掛かりになりうるかを確認する。

ベトナムM&Aデューデリジェンス項目

M&Aでは、調査の重点は対象企業全体と、取引後の引き継ぎ可能性にある。M&Aは支配権の移転を伴うことが多いため、投資家は現在の企業価値だけでなく、すべての義務、リスク、買収後の運営可能性まで確認する必要がある。

調査すべき項目

- 企業法務と法令遵守義務

法人格、許認可、重要契約、資産、既存の法的義務を確認する。 - 財務・税務・潜在債務

財務諸表、債務、税務義務、資料上に十分反映されていない負担、追徴リスクを確認する。 - 運営と中核事業資産

顧客、サプライヤー、主要人材、運営システム、事業活動を支える資産を確認する。 - 買収後の引き継ぎ・統合可能性

対象企業を安定的に引き継げるか、経営中断リスクや買収後の対立が発生しないかを確認する。

分かりやすい事例として、コクヨ (KOKUYO) がティエンロン (Thien Long) の46.82%を保有する会社の買収を公表し、さらに公開買付けを通じて保有比率を高め、ティエンロンを子会社化する取引がある。これは典型的なM&A案件である。目的は単なる財務投資ではなく、支配権の取得にあるためである。

このような構造では、買い手は売上やブランドだけを見るべきではない。工場、流通システム、大口契約、経営陣、創業者への依存度、買収後の統合可能性まで深く調査する必要がある。

M&Aの段階では、多くのリスクが公開資料上ではなく、実際の運営や買収後の引き継ぎ可能性に潜んでいる。そのため、投資家は業界別に予備的デューデリジェンスまたは本格的なデューデリジェンスを実施する必要がある。詳細については、関連する記事も参照いただきたい。

ONE-VALUEのベトナム調査支援

上記の三つの形態から分かる通り、ベトナムにおける調査は、すべての取引に共通して使える固定的なパッケージではない。BCCを選ぶ投資家と、出資を検討する投資家、そしてM&Aを準備する投資家では、必要な調査の方法が異なる。

したがって、助言の価値は、調査量を単に増やすことではない。市場参入目的に応じて、正しい調査範囲を設定することにある。

この点で、ONE-VALUEは日本企業を支援できる。ONE-VALUEは単独の調査報告書を提供するだけでなく、BCC、出資、M&Aのどの形態で市場参入すべきかを検討する段階から、適切な調査範囲の設計、パートナー選定、法務・財務・運営面の確認、実際の取引実行支援まで伴走できる。

このアプローチにより、投資家は、調査範囲が広すぎて重要論点がぼやける状況や、反対に支配権・投資効率に影響する重要な点を見落とす状況を避けやすくなる。

- BCCを検討する投資家向け支援

ONE-VALUEは、市場評価、パートナー選定、実行能力の確認、協力契約の構造確認まで支援できる。 - 出資を検討する投資家向け支援

株主構成、投資家の権利、財務透明性、将来的により深い取引へ発展する可能性の確認まで支援できる。 - M&Aを検討する投資家向け支援

対象企業の探索、予備的デューデリジェンス、M&Aアドバイザリー、各種デューデリジェンスの調整、買収後の引き継ぎ・統合支援まで対応できる。

日本企業にとって、これは特に重要である。投資判断は「ベトナムに進出するかどうか」だけではなく、市場参入スピード、許容できるリスク水準、遠隔管理のしやすさ、将来の拡大方針にも関係するためである。

投資家がBCC、出資、M&Aのどれを選ぶべきか迷っている場合、ONE-VALUEに相談することで、自社の目的に合う形態を具体的に検討できる。業界、パートナー、個別取引ごとに深く検討する場合は、最初に調査範囲を正しく定義することが、その後の投資判断の質を大きく左右する。

まとめ

BCC、出資、M&Aは、同じように扱える三つの市場参入手段ではない。これらは、協力、所有、支配という観点で異なる段階にあり、それに伴う調査内容も異なる。

- BCCでは、重点はパートナーと協力メカニズムにある。

- 出資では、重点は所有権と投資家保護の仕組みにある。

- M&Aでは、重点は対象企業全体と買収後の引き継ぎ可能性にある。

ベトナム市場への参入を検討する日本企業は、まず自社の目的に合う取引形態を明確にし、そのうえで調査範囲を設計する必要がある。調査の質は、投資判断の質を左右する。だからこそ、ベトナムでのBCC、出資、M&Aを検討する段階では、最初から取引構造に応じた調査設計を行うことが重要である。

ONE-VALUEは、1,000社以上の日本企業のベトナム進出を支援してきた総合コンサルティングファームです。

- 市場調査・戦略立案: 深い市場理解に基づくロードマップ策定。

- M&Aアドバイザリー: ターゲット選定からPMIまでの一貫支援。

- 販売・マーケティング代行: 代理店開拓から実務運用まで。

- 撤退支援(事業整理・清算支援): 事業整理、法人解散、清算手続などのサポート。

- エキスパート・プラットフォーム: 32分野5,000名以上の専門家への直接アクセス。詳細については、こちらよりご確認いただけます。

ベトナム市場への参入や事業拡大・撤退に関するご相談は、こちら(お問い合わせフォーム)から受け付けております。

また、最新の経済レポートについてはVietbiz(ベトナム経済情報メディア)をご参照くださいませ。