はじめに

M&Aにおいて、買い手が取得するのは、対象企業の資産、顧客、運営能力だけではない。対象企業が過去に蓄積してきた問題や市場からの評価も同時に引き受けることになる。そのため、レピュテーションリスクは、企業価値、買収後の統合可能性、長期的な投資効果に直接影響しうる重要な要素である。

特に注意すべきなのは、評判に関するリスクの多くが、標準的な財務諸表や法務書類だけでは十分に表れない点である。対象企業が高い成長率を示し、安定した売上を持ち、取引資料も一見整っているように見えても、実際には不透明な利益関係、過去の法令遵守違反、取引先との紛争、市場からの否定的な評価などが残っている可能性がある。こうした問題が買収後に発覚すれば、買い手は当初想定を大きく上回る法務コスト、運営改善コスト、信用低下による損失を負うことになりかねない。

ベトナムでM&Aを検討する日本企業にとって、これは初期段階から現地調査と専門的なデューデリジェンスを通じて確認すべきリスク領域である。本記事では、M&Aにおけるレピュテーションリスクの本質、ベトナムで特に注意すべき理由、デューデリジェンスの役割、取引前のチェックポイント、そしてリスク低減に向けた実務的なアプローチを整理する。

レピュテーションリスクとは何か:M&Aにおける基本理解

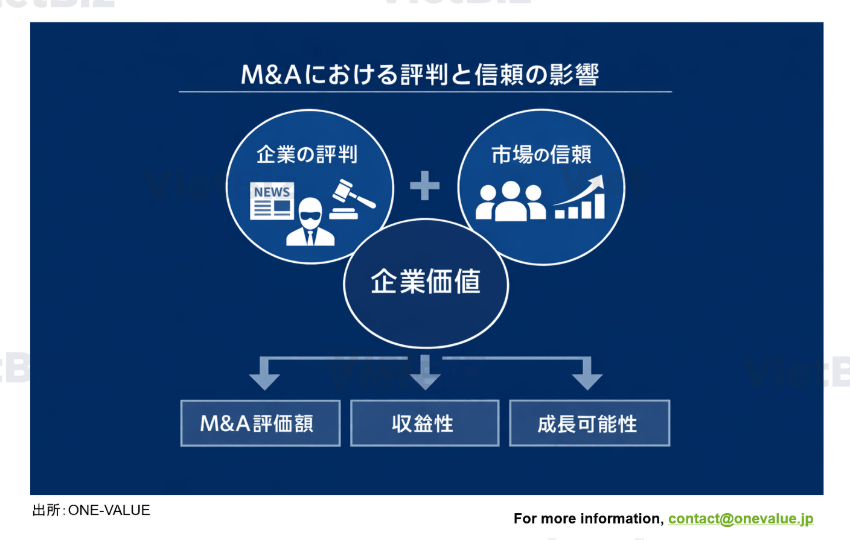

レピュテーションリスクとは、市場、取引先、顧客、規制当局、地域社会などから企業に対する信頼が低下するリスクを指す。M&Aにおいては、このリスクが取引価値に直接影響する可能性がある。

世界経済フォーラムによれば、企業の市場価値の25%超は、企業の評判と直接関係しているとされる。また、国際的な資料で引用される一部の研究では、評判毀損が株式価値の大幅な下落につながる可能性も示されている。これは、企業の評判が単なる定性的な要素ではなく、企業価値を構成する重要な要素になっていることを意味する。

ベトナムM&Aにおけるレピュテーションリスク:なぜ特に注意が必要か

ベトナムM&Aにおけるレピュテーションリスクに特に注意すべき理由は、企業ごとに情報透明性、ガバナンスの質、法令遵守水準に大きな差が存在するためである。

- 第一に、ベトナム企業の情報透明性は一様ではない。

上場企業、外資系企業、またはガバナンス体制が整備された企業は、情報開示や文書管理の水準が比較的高い。一方で、多くの民間企業、特に中小企業やファミリービジネスとして成長してきた企業では、経営データ、内部統制、意思決定の記録が十分に標準化されていない場合がある。そのため、売り手が提供する資料だけに依存すると、評判に関する問題を十分に把握できない可能性がある。

- 第二に、一部企業では法務・法令遵守上の問題が残っている可能性がある。

ライセンス、土地、税務、事業条件に関する未整備事項は、短期的には問題化していなくても、行政検査や所有者変更のタイミングで大きなリスクとなることがある。

- 第三に、実質的な所有構造や利益関係が、書面上の表示よりも複雑な場合がある。

名義株主、最終受益者の不明確さ、政治・ビジネス上の関係性が透明に示されていないケースは、潜在的なリスクを生む要因となる。これは単なる法令遵守リスクにとどまらず、買収後に発覚した場合には、社会的リスクやメディアリスクにもつながる。

- 第四に、ベトナムではメディアやSNSを通じた情報拡散が速い。

労務紛争、環境違反の疑い、経営陣に関する否定的な情報、不透明な行為への疑念などは、短期間で広がる可能性がある。

こうした特徴を踏まえると、対象企業の評価は財務データや法務書類だけでは不十分である。市場がその企業をどのように見ているのか、また評判に関わる潜在的な要素が存在しないかを補完的に確認する必要がある。

M&Aデューデリジェンスにおける評判リスク:評判デューデリジェンスの役割

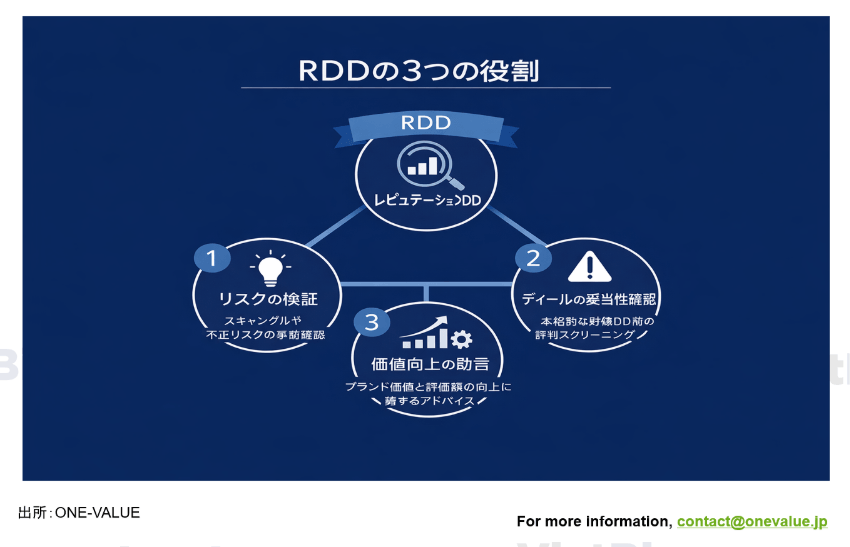

評判デューデリジェンスとは、対象企業の評判、法令遵守水準、ガバナンス上の行動、市場からの認識、M&A後に企業イメージを損なう可能性のある要素を重点的に確認する調査である。これは、従来型のデューデリジェンスを補完する重要なプロセスである。なぜなら、すべてのリスクが負債、税務義務、法的条項として明確に現れるわけではないからである。

評判デューデリジェンスの最大の価値は、買収後でなければ気づきにくい「隠れた問題」を事前に発見できる点にある。例えば、対象企業が過去に地方メディアで否定的に報じられていた、労働者との対立を経験していた、サプライヤーとの長期的な紛争を抱えていた、または経営陣がセンシティブな案件に関与していたといったケースが考えられる。

評判デューデリジェンスは、買い手企業のブランド価値を守るうえでも重要である。日本企業にとって、M&Aは単にベトナムでの事業拡大を意味するだけではない。自社が持つガバナンス、法令遵守、企業責任に関するイメージを維持できるかという問題でもある。評判上の問題を抱える対象企業を見抜けないまま買収すれば、その後の対応コストは短期的な財務メリットを大きく上回る可能性がある。

また、デューデリジェンスは交渉の材料にもなる。調査結果から重要なリスクが確認された場合、買い手は企業価値評価を調整し、株式譲渡契約における表明保証・補償条項を追加し、取引実行前の是正措置を売り手に求めることができる。場合によっては、取引中止を検討する判断材料にもなる。つまり、デューデリジェンスは単なる情報確認ではなく、投資判断の質を高めるための実務的なツールである。

M&Aにおける風評リスクのチェックポイント / ベトナム企業の評判リスク調査

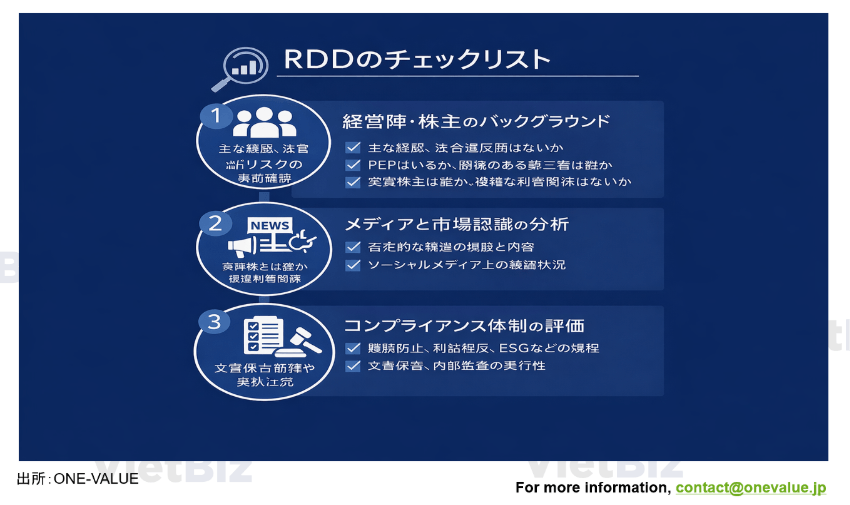

経営陣・株主のバックグラウンド確認

これは最初に確認すべき項目である。評判リスクは、多くの場合、経営者や企業の支配構造に起因するためである。買い手は以下の点を明確にする必要がある。

- 主要経営陣は誰か、どのような職歴を持っているか

- 過去に法令違反、調査、紛争、不祥事に関与したことがあるか

- 政治的影響力を持つ人物、公的機関、制裁対象者、または高リスク人物との関係があるか

- 最終受益者は誰か、匿名株主や複雑な持分関係が存在するか

メディア・市場評判の分析

企業は、公式な処分を受けていなくても、評判リスクを抱えている場合がある。市場がその企業をどう見ているかは、潜在的な問題を示す早期シグナルとなる。したがって、以下の点を評価する必要がある。

- メディアにおけるネガティブ報道の頻度と内容

- 顧客、サプライヤー、業界関係者からの反応

- SNS上での論争や否定的な言及の有無

- 対象企業が属するニッチ市場におけるブランドイメージ

法令遵守体制の評価

明確な法令遵守体制を持たない企業は、重要な警戒サインと見るべきである。買い手は以下の点を確認する必要がある。

- 贈収賄防止、マネーロンダリング防止、利益相反管理に関する手続きがあるか

- 企業倫理、内部通報、関連当事者取引の承認に関する社内規程があるか

- 文書保存、支払管理、内部監査の仕組みがあるか

- 環境・社会・ガバナンス、労務、環境、製品安全に関するリスクがあるか

注意すべきなのは、ベトナム企業のなかには、法令遵守制度が文書上は存在していても、実際の運用には十分に浸透していないケースがある点である。そのため、法令遵守体制の評価は規程を読むだけで終わらせず、実際に機能しているかまで確認する必要がある。

紛争、法的調査、第三者リスクの確認

もう一つ重要な領域は、進行中の紛争、潜在的な訴訟、行政調査、または関係先から生じるリスクである。確認すべき項目は以下の通りである。

- 対象企業が訴訟、苦情、契約紛争、労務紛争を抱えていないか

- 過去に行政機関から検査、調査、処分を受けたことがあるか

- 販売代理店、ディストリビューター、サプライヤー、主要パートナーに評判リスクがないか

- ビジネスモデルが仲介業者や特定の関係性に強く依存していないか

この領域は、買い手が対象企業の内部資料だけに集中していると見落としやすい。実際には、対象企業そのものではなく、周辺のパートナーやエコシステムが最大の評判リスク源となる場合もある。

クロスボーダーM&Aにおけるリスク管理:レピュテーションリスクを管理しない場合の影響

M&A前に評判リスクを十分に評価しなければ、企業は法務上の問題を超えた複数の影響に直面する可能性がある。

直接的なコストとしては、罰金、訴訟費用、法務アドバイザー費用などが挙げられる。しかし、より大きな影響は、市場からの信頼低下によって生じることが多い。一部の研究では、評判毀損に伴う損失は、法務費用を大きく上回る場合があるとされている。

主な影響は以下の通りである。

- 顧客離れによる売上減少

- 取引先との関係悪化

- 人材維持の困難化

- ブランド価値および企業評価の低下

- M&A後の運営・管理コストの増加

日本企業の場合、ベトナムで発生した問題が国際メディアで否定的に報じられれば、日本国内市場での信用にも波及する可能性がある。

M&Aにおけるレピュテーションリスク対策とONE-VALUEの役割

リスクを低減するためには、評判評価をM&Aプロセスの最終段階で追加するのではなく、初期段階から組み込む必要がある。

日本企業にとっての難しさは、単に「データが不足している」ことだけではない。より重要なのは、現地文脈の中でそのデータが何を意味するのかを正しく読み解くことである。企業資料の中の小さな記載、地方メディアの否定的な報道、実質株主の不明確な関係性などは、ベトナム市場の文脈で見れば重要なシグナルとなる場合がある。

この点で、ONE-VALUEのような現地実務に強いアドバイザーは価値を発揮できる。ONE-VALUEは、日本企業に対して以下の支援を提供できる。

- 対象企業および関連当事者の調査

- 市場分析、業界構造分析、対象企業のポジション評価

- レピュテーションリスクに関するデューデリジェンス支援

- 発見されたリスク水準に応じたM&Aアドバイザリーおよび取引条件の調整支援

- M&A後の統合支援とリスク管理支援

ONE-VALUEの強みは、ベトナム市場を理解しているだけでなく、日本企業の意思決定プロセスも理解している点にある。これは、買い手が単なる情報整理ではなく、「どのリスクが重大か」「どのリスクは許容可能か」「どのリスクは企業価値評価や契約条件に反映すべきか」を判断する必要があるM&A案件において、特に重要である。

言い換えれば、アドバイザーの役割は、対象企業の「問題点を探す」ことだけではない。投資家がより根拠のある、安全性の高い、実行可能なM&A判断を下せるよう支援することにある。

まとめ:M&A前に現地で確認すべきレピュテーションリスク

レピュテーションリスクは、M&Aの成否に直接影響しうる要素である。多くの場合、これは取引後に初めて発生するリスクではなく、企業価値評価を歪め、買収後コストを生み、長期的な投資効果を低下させる潜在的な原因である。

ベトナムでは、企業ごとに情報透明性、ガバナンス品質、法令遵守の実務水準に大きな差があるため、このリスクはより慎重に検証する必要がある。財務資料や基本的な法務確認だけでは、対象企業の質を十分に評価することはできない。

そのため、日本企業がベトナムM&Aにおけるレピュテーションリスクに対応するには、より包括的なリスク管理の視点が必要である。財務デューデリジェンスや法務デューデリジェンスに加え、評判デューデリジェンス、現地確認、市場からの評価分析、経営陣・株主・法令遵守・第三者リスクの確認を行うべきである。

ベトナムで具体的な対象企業を検討している場合、またはM&Aにおけるレピュテーションリスクをより深く評価したい場合は、ONE-VALUEのように現地実務に強いアドバイザーへ早期に相談することが、投資判断の質を高め、買収後に発生するリスクを抑えるうえで有効である。

ONE-VALUE株式会社(ONE-VALUE Inc.)について

ONE-VALUEは、1,000社以上の日本企業のベトナム進出を支援してきた総合コンサルティングファームです。

- 市場調査・戦略立案: 深い市場理解に基づくロードマップ策定。

- M&Aアドバイザリー: ターゲット選定からPMIまでの一貫支援。

- 販売・マーケティング代行: 代理店開拓から実務運用まで。

- 撤退支援(事業整理・清算支援): 事業整理、法人解散、清算手続などのサポート。

- エキスパート・プラットフォーム: 32分野5,000名以上の専門家への直接アクセス。詳細については、こちらよりご確認いただけます。

ベトナム市場への参入や事業拡大・撤退に関するご相談は、こちら(お問い合わせフォーム)から受け付けております。

また、最新の経済レポートについてはVietbiz(ベトナム経済情報メディア)をご参照くださいませ。