はじめに:2025〜2026年のベトナムM&A市場と買収後統合

ベトナムM&A市場は、資金規模と取引件数の両面で成長を続けている。2025年には367件の取引が行われ、総額は87.2億USDに達し、前年同期比で26%増となった。さらに、2026年第1四半期には、登録ベースの外国直接投資額が152億USDとなり、前年同期比42.9%増を記録した。

一方で、取引件数の増加は、買収後統合の失敗リスクも高めている。失敗の主な原因は、必ずしも資産評価の誤りだけではない。むしろ、組織リスクの把握が遅れることにより、買収後の人材流出、運営の停滞、組織の不安定化が発生するケースが多い。

そのため、取引価値を守るには、投資家は買収後統合に入る前の段階から、人材リスクと運営構造を評価する必要がある。これは、いわゆる事前統合準備における重要な確認事項である。

主要人材リスクと運営知識の断絶

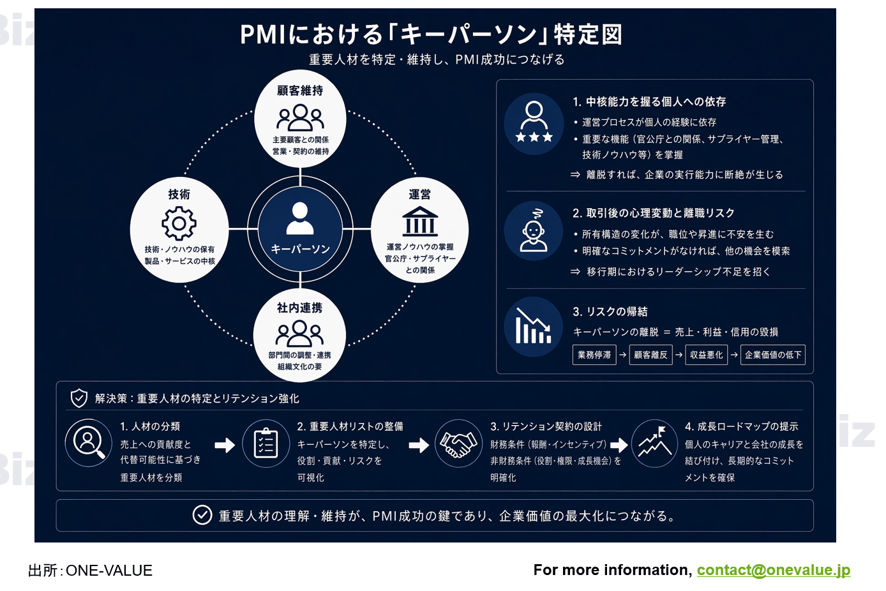

買収後に企業価値を大きく損なう最も重要なリスクの一つは、運営ノウハウや取引関係を持つ主要人材の流出である。

- 中核能力を持つ人材への依存

ベトナム企業では、業務プロセスが十分に文書化されておらず、個人の経験に依存しているケースが多い。こうした人材は、行政機関との関係、重要サプライヤーの管理、特定技術に関するノウハウなど、事業運営上の重要な接点を握っていることがある。これらの人材が離職すれば、企業の実行能力に直接的な支障が生じる。 - 買収後の心理的不安と離職リスク

所有構造の変更は、従業員にとって職務上の立場や昇進機会への不安を生む。役割や待遇に関する明確なコミットメントがなければ、中間管理職や上級管理職は他社への転職を検討しやすくなる。その結果、移行期において管理職層が不足し、組織運営が不安定化する可能性がある。 - 対応策

日本企業は、売上への貢献度と代替可能性に基づいて人材を分類する必要がある。主要人材リストを作成し、具体的な待遇条件やキャリアパスを含む雇用継続合意を設計することが重要である。

経営体制と組織文化の違いによるリスク

買収後統合において、意思決定方法や報告体制の違いは、組織全体の停滞を招く主要な原因となる。

- 日本型管理プロセスと現地の柔軟な運営との違い

日本企業は、体系性、組織的な整合性、多層的な報告・管理を重視する傾向がある。一方で、ベトナム企業は、現場判断、柔軟な対応、非公式な関係性を活用して運営している場合が多い。新しい管理プロセスを急激に導入すると、運営スピードが落ち、部門間の連携にも摩擦が生じる可能性がある。 - 指揮命令系統の不一致

買収後も旧経営陣が従業員に対して強い影響力を持ち続ける場合がある。この状態では、新しい所有者からの指示と旧経営陣の影響が並存し、現場で混乱が生じる。結果として、システム統合や運営改革が長引き、当初の戦略目標を達成できないリスクが高まる。 - 対応策

すべてを一度に標準化するのではなく、まずは重要項目を優先して整備するべきである。具体的には、予算承認プロセス、財務報告基準、権限分掌の原則などである。補助的な項目については、6〜12カ月程度の移行期間を設け、組織が段階的に適応できるようにすることが望ましい。

人件費・待遇制度・労務遵守に関するリスク

このリスクは、買収後の予算と従業員の安定性に直接影響する。

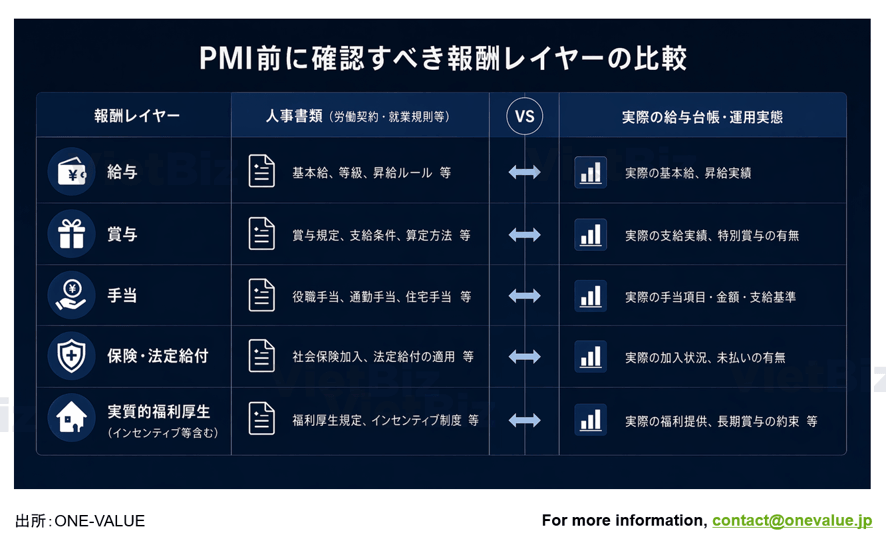

- 実際の待遇と人事書類の不一致

多くの対象企業では、正式な労働契約に記載されていない手当や賞与が、口頭合意や社内慣行として存在している場合がある。買い手が法的基準に基づく新しい待遇制度を導入した際、従業員が実際に受け取っていた収入との差が生じると、不満や集団的な苦情につながる可能性がある。 - 労務関連の潜在債務

社会保険料の未納、個人所得税の未精算、旧経営者による長期賞与の約束などは、十分な人事デューデリジェンスを行わなければ見落とされやすい。取引完了後には、これらが買い手側の直接的な財務負担となる可能性がある。 - 対応策

法的な人事書類と実際の給与台帳を独立して照合する必要がある。そのうえで、待遇項目を以下の三つに分類することが重要である。- 法律上必須の項目

- 人材維持のために継続すべき実務上の慣行

- 再設計が可能な制度

日本企業がベトナムで買収後統合の失敗を減らすためにすべきこと

ベトナム案件では、日本企業は人材、組織文化、待遇、法令遵守に関する評価を、買収後統合の準備段階から組み込む必要がある。さらに、どのリスクが次の三つの目標に直接影響するかを明確にすべきである。

- 人材を維持すること

- 運営を円滑に引き継ぐこと

- 組織を安定させること

適切なアプローチは、リスクを三つの層に分けることである。

- 取引公表直後に企業価値を損なうリスク

主要人材の流出、顧客関係の断絶などが含まれる。 - 統合を遅らせるリスク

文化的対立、権限移譲の遅れ、報告方法や権限分掌に関する不一致などが含まれる。 - コスト増加や紛争につながるリスク

潜在的な労務債務、社会保険料の未納、内部書類の不備、法令遵守上の問題などが含まれる。

リスクを分類した後は、優先順位に基づいて統合計画を作成する必要がある。すぐに標準化すべき項目と、移行期間を設けるべき項目を分けることが重要である。対象企業が通常通り事業を継続しなければならないベトナム案件では、この現実的な進め方が買収後統合の失敗要因を減らすうえで有効である。

ベトナム案件で特に重要なのは、現地の運営実態と日本企業の管理期待を同時に理解できる助言会社を活用することである。片方だけを理解している場合、分析は書面上正しく見えても、実際の実行段階でずれる可能性が高い。

ONE-VALUEはベトナムでの買収後統合準備をどう支援できるか

ベトナムM&Aでは、買収後統合の失敗を避けるために、どのリスクを優先的に処理すべきかを正しく評価することが重要である。重点を誤れば、取引は完了しても、人材維持、運営移管、組織安定の段階で問題が生じる可能性がある。

ONE-VALUEは、買収後統合の準備段階から日本企業を支援できる。

具体的には、以下の内容で支援が可能である。

- 人材維持と組織知識の移管に直接影響するリスクの評価

主要人材の流出、顧客関係の断絶、運営の停滞、取引後の実行能力低下につながる要因を明確にする。 - 待遇、労務費、社内安定性に関するリスクの評価

従業員心理、人材維持、買収後の追加コストに影響する論点を把握する。 - 法令遵守と取引完了後の運営リスクの評価

紛争、法務対応、事業停止、買収後の運営混乱につながりうる問題を確認する。

これらを踏まえ、ONE-VALUEは日本企業が買収後統合における優先順位を正しく設定できるよう支援する。これにより、企業は表面的に多くの課題を処理するのではなく、取引価値に実際に影響する論点へ経営資源を集中できる。

ONE-VALUEの強みは、ベトナムでの実務経験と、M&Aから買収後統合までを一気通貫で支援できる点にある。ONE-VALUEは、買収後統合を独立した作業として捉えるのではなく、取引全体の流れの中に位置づける。すなわち、買収前の準備段階から、取引完了後の安定化までを一つの論理で捉える。

このアプローチにより、企業は問題が発生してから対応するのではなく、早い段階からリスクを管理できる。

もう一つの重要な強みは、顧客と継続的に伴走できることである。ベトナム案件では、組織、人材、運営に関するリスクを個別に分断して評価すると、実態を正しく把握しにくい。ONE-VALUEのワンストップ支援により、日本企業は、評価、準備、実行までを一貫した窓口で進めることができる。その結果、初期評価と買収後の実際の統合とのずれを抑えやすくなる。

ベトナムでM&Aを検討しており、組織、人材、法令遵守に関するリスクを事前に評価したい企業は、ONE-VALUEまで問い合わせいただければ、具体的な進め方について相談できる。

まとめ:買収後統合の失敗は、統合前のリスク認識不足から始まる

強調すべき点は、買収後統合の失敗は、買収後に突然発生する単発の問題から始まることは少ないということである。多くの場合、統合前の段階でリスクを十分に認識できていないことが原因である。特に、以下の四つのリスク群が重要である。

- 中核人材と組織知識

- 組織文化と運営方法

- 待遇制度と人件費

- 法令遵守と買収後の紛争

ベトナムM&Aにおいて、日本企業は買収後統合前の準備を、クロージング前の単なる事務作業と捉えるべきではない。この段階は、人材維持の可能性、運営移管の準備状況、所有者変更後の組織安定性を評価する重要なプロセスである。

初期段階から適切に準備することで、買収後の混乱を抑え、取引価値を維持し、統合効果を高めることができる。

ベトナムでM&A案件を準備している企業にとって、今はリスク評価の範囲を早期に定義し、優先順位に基づいた買収後統合計画を作るべきタイミングである。ONE-VALUEは、戦略、組織評価、買収後支援の観点から、このプロセスに伴走できる。

出所:https://www.pwc.com/us/en/industries/assets/pwc-2023-ma-integration-survey.pdfhttps://www.pwc.com/us/en/services/consulting/deals/culture-merger-acquisition-integration.html